Трговски војни и нивни импликации врз финансиските пазари (I дел)

Опфат и интензитет на објавени царини од страна на администрацијата на Трамп

Новиот американски претседател, Доналд Трамп го иницираше најзначајниот предизвик за глобалниот трговски систем во речиси еден век. Со сеопфатна основна давачка од 10% за увоз на производи во американската економија, плус реципрочни царини – кои се движат од 10% до 49% – за некои од најголемите трговски партнери на САД, Трамп ги надмина очекувањата на пазарот, па дури и обврските што ги презеде за време на неговата кампања пред да ја преземе функцијата. Потврдена е и царина од 25% за увоз на автомобили.

Се проценува дека овие царински мерки ќе ја зголемат ефективната царинска стапка на САД од сегашните 6,6% на над 20%, кое претставува највисоко ниво во еден век.

Од аспект на засегнатост, царините особено силно ја погодуваат Азија и тоа не само Кина, туку и поширокиот регион на Југоисточна Азија, со оглед на целта на Трамп да го ребалансира глобалниот трговски систем. Јужна Америка и Европа беа релативно помалку погодени, додека Канада и Мексико не беа споменати имајќи ги предвид тековните разговори за постигнување на договор помеѓу САД, Мексико и Канада. Јужна Америка се појавува како релативен победник со „само“ 10% увозен данок. Мексико досега беше ослободен од реципрочната царина, иако сите странски автомобили подлежат на данок од 25%, се чини дека автоделовите кои доаѓаат од Мексико се ослободени. Дополнително, чилеанскиот бакар кој е критичен материјал за САД, е исклучен од овие царини. Понатаму, во посебна извршна наредба, Трамп го елиминира ослободувањето од de minimis за мали пратки од Кина, што би влијаело на директните продажби на американските клиенти од кинеските продавачи преку онлајн платформи.

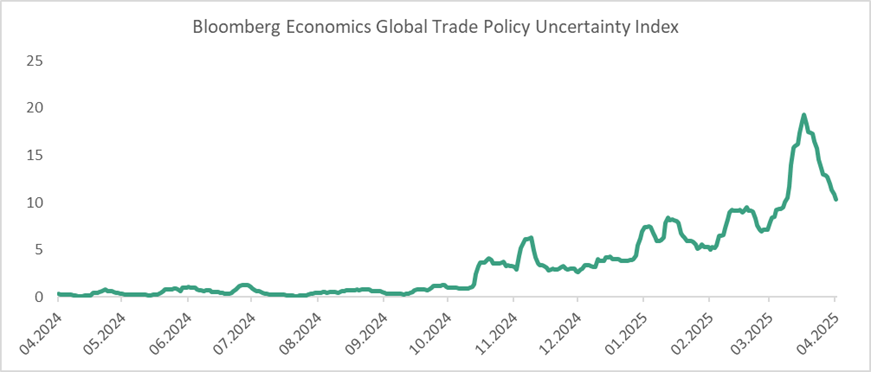

Постојат повеќе причини за поставувањето на царини од страна на американската администрација. Помеѓу главните аргументи се истакнуваат: потенцијалите царините да го стимулираат враќањето на производството на голем број компании назад во САД и директното зголемување на приходите во Буџетот на САД. Исто така, на царините се гледа како на алатка која ја зголемува моќта во преговарањето во рамки на глобалните геополитички односи како и алатка која дава можност за заштита на клучните индустрии. Најавата за воведување на царини за увоз во САД предизвика индексот за трговска неизвесност да претрпи значајни флуктуации, доведувајќи го на највисоко ниво.

Приказ: Индекс на неизвесност на трговски политики (1y)

Извор: Bloomberg, 25.04.2025

По само неколку денови, Трамп најави 90-дневна пауза на реципрочните царини за земјите кои досега се воздржуваа од одмазда. Дополнително, Белата куќа нагласи дека „основната“ царина од 10% за увоз од повеќето други нации ќе остане на сила во текот на 90-дневната пауза. Изјавата поттикна надежи за спречување на глобална трговска војна. Сепак, претседателот ја исклучи Кина од оваа пауза и повеќекратно ги зголеми царините за Кина до 145%. Промената во американската политика дојде по дополнителни знаци на ескалација, при што и Кина и ЕУ објавија повисоки царини за увоз од САД. Дополнително, покрај високите царини со Кина, Трамп најави дека полупроводниците, компјутерите и паметните телефони ќе се рекласифицираат, односно за нив ќе важи нова царинска стапка од 20%.

Опфат и интензитет на објавени царини од страна на администрацијата на Трамп

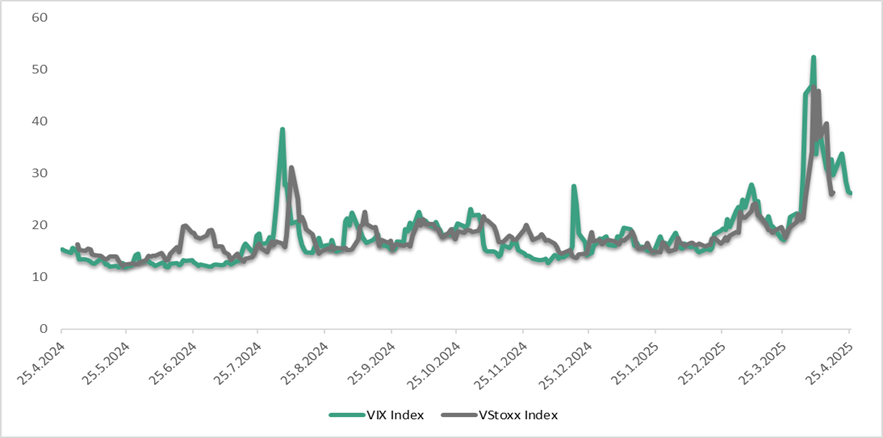

Глобалните пазари забележаа пад за повеќе од 10% во две трговски сесии откако американскиот претседател Трамп ги објави царините за увоз од други држави, што претставува четврти најлош дводневен пад на пазарите на капитал во изминатите 50 години. Продажбата на ризичните средства продолжи и по веста дека Кина ќе возврати со царини на увозот од САД, што ги зголеми стравувањата од ескалација на трговска војна и зголемен ризик дека и останатите трговски партнери ќе се насочат кон одмазда, вклучително и Европската Унија. Претседателот на Фед, Пауел, исто така, придонесе кон нестабилноста на пазарот со тоа што предупреди дека Фед треба да продолжи со внимателен пристап кон намалувањето на каматните стапки. Индексот на имплицитна волатилност VIX се искачи на 45, а американските HY кредитни спредови се проширија на околу 450бп, и двете највисоки нивоа од 2020 година.

Приказ: Промени кај VIX Индекс и VStoxx индекс (1y)

Извор: Bloomberg, 25.04.2025

За разлика од најавите за трговски царини за време на првиот мандат на Трамп, овојпат доларот ослабе, а еврото зајакна. Ова покажува дека пазарот можеби е повеќе свесен за крајното влијание на овие царини за американската економија. Многу економисти сметаат дека дефицитите во трговскиот биланс не можат да се решат преку ваква царинска политика.

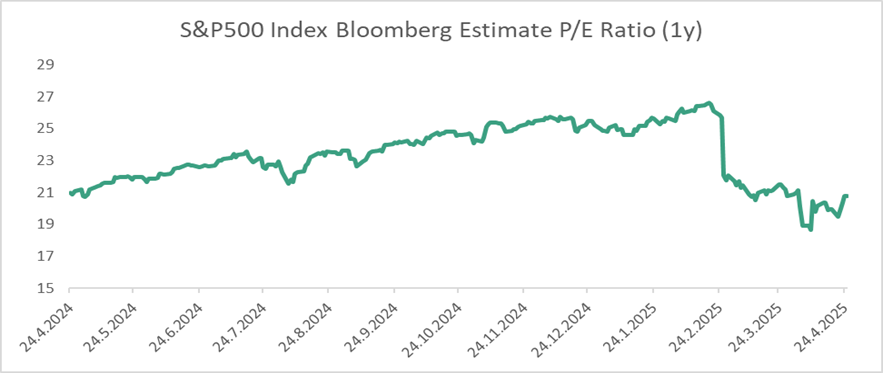

Неизвесноста во водењето на трговската политика предизвика значително зголемување на стравот на акциските пазари, доведувајќи го Индексот на страв и алчност[1] на најниско ниво во последните години, сигнализирајќи екстремен страв на пазарите на капитал.

[1] CNN, Fear and Greed Index – Investor Sentiment

Приказ: Движење на S&P500 P/E ratio (1y)

Извор: Bloomberg, 25.04.2025

Исто така, цената на златото како инструмент коj е перцепиран како безбедно засолниште, доживеаа значителен пораст, достигнувајќи највисоки нивоа при ескалација на глобалните трговски тензии и економски несигурности. Во услови на изразена неизвесност одредени глобални аналитички куќи направија нагорна корекција на очекувањата за цената на златото до крајот на 2025 година.

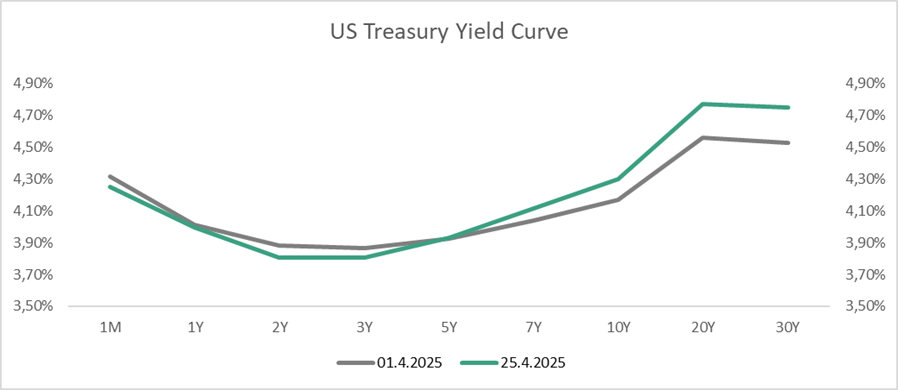

Во првите денови од пазарната корекција обврзничките инструменти изгледаа како безбедно засолниште откако заедно со акциите започнаа да се намалуваат и приносите на инструментите со фиксен доход. Но по неколку денови оваа тенденција беше прекршена и корелацијата помеѓу акциите и обврзниците повторно се зголеми, односно приносите повторно започнаа да растат, особено кај подолгите рочности. Своп спредовите исто така забележаа проширување, односно разликата помеѓу приносите на американските државни обврзници и стапките кај каматните свопови се зголеми, иницирајќи поголем притисок на продажната страна кај американските државни обврзници.

Приказ: Промени во американската крива на приноси

Извор: Bloomberg

Некои аналитичари ја поврзуваат 90-дневната пауза на објавените царини со дисрупцијата на пазарот на државни обврзници на САД, истакнувајќи дека високите трошоци за финансирање на американскиот јавен долг се ахилова пета на оваа администрација чиј фокус е намалување на дефицитите на земјата. Намалувањето на вредноста на американскиот долар и растот на приносите на американските државни обврзници се индикатор за разнишаната доверба и високата неизвесност при водењето на политиките кај најголемата светска економија.

Движењата на финансиските пазари ги одразуваат очекувањата на инвеститорската јавност за голем број параметри како што се економската активност, условите за финансирање, трговските релации итн. кои ултимативно имаат влијание врз профитите на компаниите. Секоја промена во овие очекувања релативно брзо се пресликува во пазарните цени на инструментите. Следствено, иако промените во трговските политики беа дел од програмата на претседателот Трамп и беа очекувани со оглед на активностите кои ги презеде на ова поле во неговиот прв мандат, сепак интензитетот и опфатот на истите беа поголеми од очекувањата на пазарните учесници, резултирајќи со силна пазарна корекција.

(продолжува)

Супервизор на капитално финансирано пензиско осигурување е Агенцијата за супервизија на капитално финансирано пензиско осигурување (МАПАС) (02) 3224 229, www.mapas.mk

Објавените содржини се сопственост на Сава пензиско друштво а.д. Скопје. Преземањето на содржини е дозволено само во целина, со задолжително наведување на изворот (Извор: www.nikogassami.mk - Сава пензиско друштво а.д. Скопје) и линк до наведената преземена содржина. Секое делумно преземање и/или коментирање се смета за преработка на авторското дело, менување и негово скрнавење што подлежи на законска одговорност.