Ризици кои произлегуваат од новите царински политики на САД

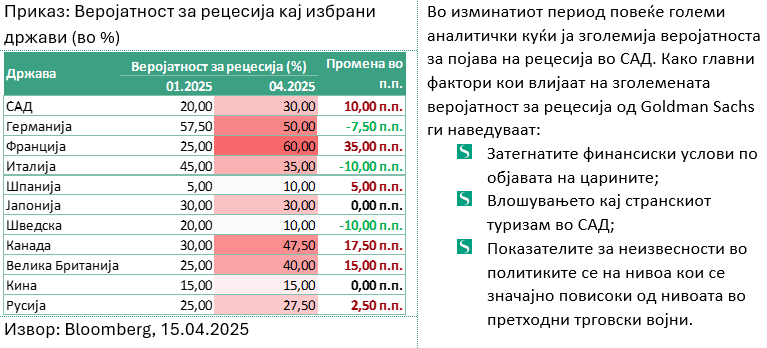

Тековно, глобалните пазари на капитал се соочуваат со зголемено ниво на волатилност и страв предизвикани од ригидноста и непредвидливоста на царинските политики. Новите мерки воведени од американската администрација, како што е универзалната царина од 10% и високите царини кон Кина за увоз на производи во САД, придонесуваат кон зголемување на ризикот од појава на инфлација, рецесија, како и ризик од појава на стагфлација во американската економија. Истовремено, компаниите и потрошувачите се принудени на адаптација во средина на зголемена неизвесност и глобална економска нестабилност.

Доколку се анализира царинската политика во претходниот мандат на Трамп, може да се забележи дека влијанието на зголемените царини беше митигирано преку курсните промени, односно јакнење на американскиот долар и промена на рутите на синџирите на снабдување преку југоисточна Азија. Но, денес има неколку разлики споредено со претходниот мандат на Трамп, како што се: поголемата неизвесност, брзина и радикалност во донесување и промена на царинските политики, поставувањето на универзална царина од 10% за скоро сите земји, како и слабеење на доларот. Па така, воведувањето на царините придонесува кон зголемени цени на увезените производи, а тоа го зголемува ризикот од појава на инфлација.

Доколку се анализира зависноста на САД од увоз на производи од остатокот на светот, Канада и Мексико се со најголемо учество во американскиот увоз, но се тековно изземени од позначајни царини имајќи го предвид трговскиот договор USMCA (United States-Mexico-Canada agreement). Следно, околу 19% од вкупниот увоз на САД доаѓа од земјите во Европската унија, кои што во текот на пишување на оваа анализа се зафатени со 10% универзална царина, додека на второ место се наоѓа Кина со учество околу 13% од вкупниот увоз на САД, а засега важат царини од 145%[1]. Зависноста помеѓу САД и Кина од трговска размена повеќе години е во надолен тренд, за чија сметка се зголемува процентуалното учество на увозот од ЕУ, Јапонија, Јужна Кореја, Тајван и ASEAN[2].

Имајќи го предвид ова, очекувано е дека најголем негативен ефект врз стапките на инфлација би имала заострената трговска војна помеѓу САД и Кина. Клучното прашање во проектирање на ефектите е која страна е пофлексибилна на промени. Администрацијата на претседателот Трамп посочи дека тековно САД имаат голема флексибилност да купуваат стоки од домашни производители или други пазари. Сепак, купувањето на стоки од домашни производители на краток рок е малку веројатно имајќи го предвид високото ниво на производство кои американските компании го имаат надвор од САД и особено во Кина. Зголеменото ниво на инвестиции со цел враќањето на производството во САД дефинитивно ќе има влијание стапките на инфлација да бидат на структурно повисоко ниво. Со многу производи, кинеските производители работат со моќ како монопол, користејќи субвенции генерирани од владините политики и пониски трошоци за работна сила за во голема мера да бидат поконкурентни од американското производство. Дополнително, најголемиот дел од производствената високо специјализирана работна сила доаѓа од Кина. Трендот во последните децении покажува намалување на уделот на американското производство во БДП што се совпаѓа со кинеската увозна конкуренција. Како резултат на тоа, американските потрошувачи денес имаат помала можност да се префрлат на домашна понуда.

Понатаму, доколку се анализираат потрошувачките категории кои влегуваат во пресметка на PCE[3] и нивниот сооднос помеѓу увозниот дел од понудата и 3-месечната PCE ценовна инфлација може да се заклучи дека кај повеќето конституенти, колку е поголем увозниот дел на понудата во вкупната понуда на потрошувачката категорија, толку е помал нејзиниот придонес кон ценовната инфлација. Ова е уште еден аргумент дека свртување кон домашно производство во САД ќе влијае на зголемување на стапките на инфлација имајќи го предвид поскапото домашно производство споредено со трошоците за увезените производи. Секако дека воведените царини ќе влијаат на овој сооднос. Потрошувачките категории на PCE најмногу изложени на царини (според учеството на директниот увоз во вкупната куповна вредност) се комуникациска опрема, апарати за домаќинство, автомобили, облека, лекови и мебел. Дополнително, бидејќи извозниот микс на Кина во САД се свртува кон стоки за широка потрошувачка, многу повисоките царини за Кина значат дека ефективната царинска стапка на стока за широка потрошувачка е всушност повисока по измените на Трамп на реципрочните царини на 9 април.

Понатаму, поставувањето на царинските мерки ќе игра важна улога и врз глобалните синџири на снабдување. Пренасочувањето на трговијата преку трети земји ќе придонесе до тоа ефективната царинска стапка да биде пониска од законската, но, имајќи ја предвид универзалната царина од 10% која е малку веројатно да се промени по пат на преговори и зголемените транспортни трошоци исто така би придонеле до нагорен притисок на стапките на инфлација.

Од аспект на индивидуална компанија, зголемените цени на увезените производи ќе ги принудува американските корпорации да изберат помеѓу апсорпција на овој шок од зголемување на цените на увезените производи со прифаќање пониски профитни маргини или пренесување на повисоките цени до нивните потрошувачи за да ги заштитат профитните маргини. До степен до кој повисоките влезни трошоци се пренесуваат на потрошувачите, инфлацијата во САД ќе се зголеми. Историјата покажува дека стапката на пренесување за време на првата администрација на Трамп беше близу 100%, што предизвика американскиот потрошувач да го сноси целосниот царински товар.

Тековните неизвесни политики ги става ФЕД во тешка позиција. Говорот на Пауел веќе сугерираше дека е потребен внимателен пристап кон намалувањето на стапките имајќи ги предвид потребата за балансирање на очекувањата за раст на инфлација од една страна и стравот од појава на рецесија во САД од друга страна. Непредвидливоста во однос на понатамошните чекори на администрацијата на Трамп во поглед на трговските политики, како и нејаснотијата во однос на пазарните податоци во краток рок и потребата за согледување на пошироките ефекти се главните причини дека ФЕД нема да брзаат со намалување на каматните стапки.

Несомнено објавените царини од страна на САД како и контра мерките кои ги објавија дел од земјите кои се најголеми трговски партнери на САД доколку останат во ваква форма може да имаат значајно влијание врз глобалниот економски раст. Три главни канали може да доведат до забавување на економскиот раст: повисоки трошоци, намалена побарувачка и зголемена неизвесност.

Сценариото кое вклучува бавен раст на економијата придружен со висока инфлација повеќе не изгледа далечно и невозможно. Вакво сценарио би ги ставило во незавидна позиција монетарните власти бидејќи инфлацијата би ја ограничила нивната можност да направат поголемо монетарно олабавување со цел стимул на економијата.

Аналитичарите од Bloomberg Economics сметаат дека царините ќе имаат негативен ефект врз економската активност, акциските пазари и пазарот на труд во САД, истакнувајќи дека влијанието врз инфлацијата е понеизвесно, поради ограничената можност на дел од компаниите целосно да ги вградат овие дополнителни давачки во цените на производите.

Тие исто така истакнуваат дека позитивната релација помеѓу царините и приходите од увезените добра се намалува со понатамошно зголемување на царините и дури може да премине во негативна доколку царините се значително зголемени, што би значело дека повисоките царини би предизвикале намалување на увозот но и негово насочување кон производи со пониски царински давачки и ефективно приходите по овој основ би биле непроменети или дури и намалени.

Сава пензиско друштво, како долгорочен инвеститор, во континуитет и посветено ги следи состојбите на финансиските пазари, притоа проценувајќи ги долгорочните очекувања и следствено презема соодветни инвестициски активности во најдобар интерес на членството. Тековната нестабилност на акциските пазари може да се искористи за позиционирање кон компании кои имаат потенцијал за раст на долг рок.

Супервизор на капитално финансирано пензиско осигурување е Агенцијата за супервизија на капитално финансирано пензиско осигурување (МАПАС) (02) 3224 229, www.mapas.mk

Објавените содржини се сопственост на Сава пензиско друштво а.д. Скопје. Преземањето на содржини е дозволено само во целина, со задолжително наведување на изворот (Извор: www.nikogassami.mk - Сава пензиско друштво а.д. Скопје) и линк до наведената преземена содржина. Секое делумно преземање и/или коментирање се смета за преработка на авторското дело, менување и негово скрнавење што подлежи на законска одговорност.