Се надевам дека секој од вас има направено груба пресметка на својата пензија од прв и втор столб следејќи ги упатствата во моите последни неколку блогови. Следна работа која треба да се направи е солиден план со кој ќе ги постигнете вашите финансиски цели. Новогодишните и божиќните празници се фантастичен тајминг за поставување на план – кој треба да се оствари во новата година како и после тоа. Исклучете го телевизорот, викнете ги и останатите членови од вашето семејство, земете лист и пенкало и може да почнеме.

1.На левата страна ставете ги сите ваши приходи кои ги очекувате во новата година, а на десната страна сите ваши трошоци. Во трошоци ставете ги и ратите за вашите кредити кои ги имате. Разликата помеѓу приходите и трошоците е вашата заштеда која ќе ја направите во новата година.

Колкава е таа разлика? Дали може да се намалат трошоците или зголемат приходите? Размислете

2. Колкава сума на пари би сакале да имате кога ќе се пензионирате? Уште колку години имате до пензија? Дали разликата која ви останува ќе биде доволна за да ја постигнете вашата цел?

Моите колеги од Сава пензиско друштво имаат изработено прецизен калкулатор – „мој пензиски план“ (Калкулатор) кој ќе пресмета колкава идна акумулација би имале доколку почнете со вложување во нашиот доброволен пензиски фонд.

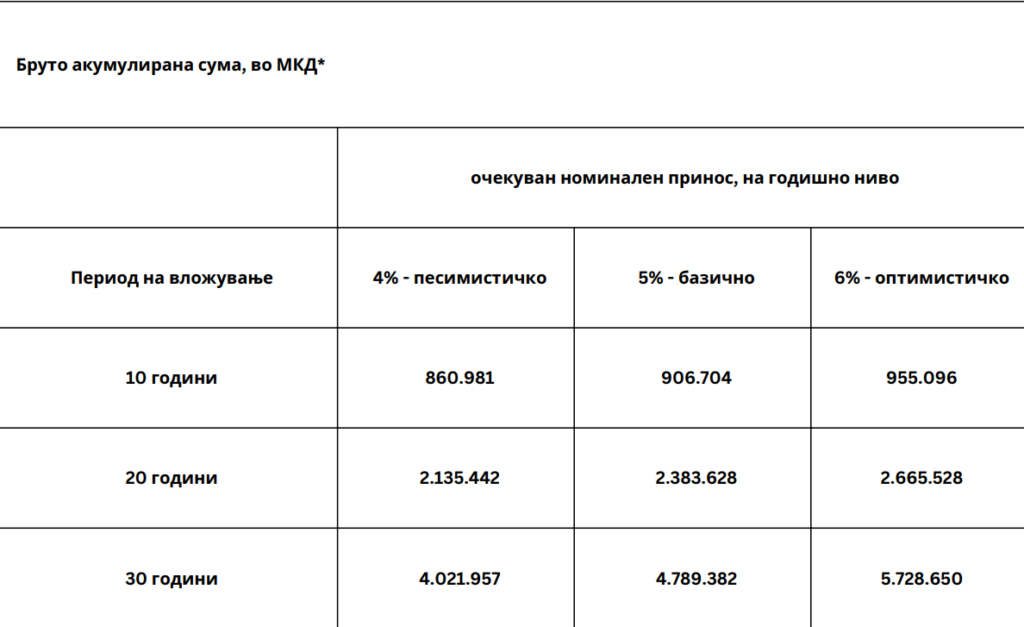

Вредностите подолу се преземени од калкулатор – „мој пензиски план“, со очекуван принос од 5% и уплата од 6.000 МКД – месечно:

Очигледен е ефектот на „compounding“ за период од 30 години за кој пишував во повеќе блогови претходно. Околу стапката на принос, проверете ги остварените номинални стапки на принос во минатото на нашиот доброволен пензиски фонд на следниот линк.

Дали некаде на друго место би можеле да добиете очекуван принос од 5%, или повеќе? Проверете ги каматните стапки во вашата банка, или можеби приносите на компаниите за животно осигурување.

Во крајна линија, дали ќе го остварите вашиот план зависи само од вас. Јас сум сигурен дека секој од нас може да живее поефикасно – со намалување или елиминирање на одредени трошоци, или остварување на дополнителни приходи. Со ефикасноста ќе создадете и ќе ги зголемите вашите заштеди.

Заштедите инвестирајте ги редовно и мудро. Отворете пензиска сметка во нашиот доброволен пензиски фонд. Направете траен налог во вашата банка – со трајниот налог автоматски ќе се трансферира одреден износ од вашата трансакциска сметка на вашата пензиска сметка. Со ова ќе ги активирате заштедите вредно да работат за вас.

Задржете ја дисциплината, инвестирајте редовно, работете вредно – тоа е патот на успехот. Најголемата опасност за не-остварување на вашиот план е да чекате и да не правите ништо – под изговор дека сте млади, дека има доста време, дека баш сега треба да се проживее итн.

Ви посакувам многу здравје и среќа за вас и вашите семејства во новата 2023 година!

* Пресметката е од информативна природа. Добиениот износ на акумулирани средства е проектиран врз основа на параметрите: период на уплата, месечен или годишен износ на доброволен придонес, надомест од уплатени придонеси и очекувана стапка на принос. Во пресметката се вклучени ставките: „надоместок за управување со средствата“ и „трансакциски трошоци“, за повеќе детали отвори.

Приносот на Вашата доброволна индивидуална сметка и/или професионална сметка е променлив и зависи од приносот на Вашиот Доброволен пензиски фонд и од надоместоците наплатени од Вашето друштво кое управува со Доброволниот пензиски фонд. Идните стапки на принос не се гарантирани.

Исплатата на пензиски надоместок од доброволно пензиско осигурување се оданочува согласно одредбите од Законот за данок на личен доход.

Супервизор на капитално финансирано пензиско осигурување е Агенцијата за супервизија на капитално финансирано пензиско осигурување (МАПАС) (02) 3224 229, www.mapas.mk