Пешачењето е една од најздравите навики кај луѓето кое доколку редовно и правилно се практикува има голем број на придобивки врз менталното и физичкото здравје на луѓето.

За жал, поради модерниот и брз начин на живот, пешачењето се помалку се практикува, пред се поради големиот број на секојдневни обврски кои треба да ги извршат луѓето.

Потребен е голем труд за да се стекне навика за пешачење, а како мотив за стекнувањето на ваква навика треба да послужат придобивките кои ги носи пешачењето.

- Пешачењето помага во намалување на телесната тежина и ја намалува желбата за слатка храна

Брзото пешачење, во кое се користат и рацете ги стимулира мускулите да согоруваат калории. Околу 15.000 чекори дневно се доволни за одржување на добра кондиција и согорување на околу 500 калории. Исто така, 15 минути пешачење во денот ќе доведе до намалување на потребата од чоколада и слична слатка храна.

- Пешачењето го зајакнува имунитетот

Според одредени студии, луѓето кои пешачеле 20 минути на ден во текот на една работна седмица, помалку денови биле болни, отколку оние кои вежбале еднаш неделно.

- Пешачењето придонесува до зајакнување на кардиоваскуларниот систем и превенција од дијабетес

Според една студија, доволно е пешачење од 20 минути на ден за намалување на ризикот од срцеви болести за 30%. Од друга страна, друго истражување покажало дека поминување од 3.000 до 7.500 чекори дневно го намалува нивото на шеќер во крвта, кој што е одговорен за појава на дијабетес.

- Пешачењето придонесува за намалување на стресот и подобра релаксација

Луѓето кои страдаат од депресија, а пешачат помеѓу 30 и 45 минути, пет пати неделно, пријавиле значително подобрување во нивната ментална состојба. Ваквата активност го зголемува нивото на ендорфин и помага во ослободување од стресот.

Од друга страна, прошетката со своето семејство и/или пријатели дава можност за опуштање и уживање во глетката на местото каде што ќе пешачите.

- Пешачењето е добар начин за намалување на трошоците и можност за долгорочна инвестиција

Пешачењето претставува „превозно средство“ од и до работа, со што доведува до заштеда на финансиските средства кои биле наменети за автобуски билети или за гориво.

Но, колку финансиски средства ќе се заштедат на месечна основа?

Во просек еден месец има 23 работни денови, а билет за автобуски превоз во еден правец чини 35 денари, односно 70 денари вкупно за од и до работа.

23 дена X 70 денари = 1610 денари

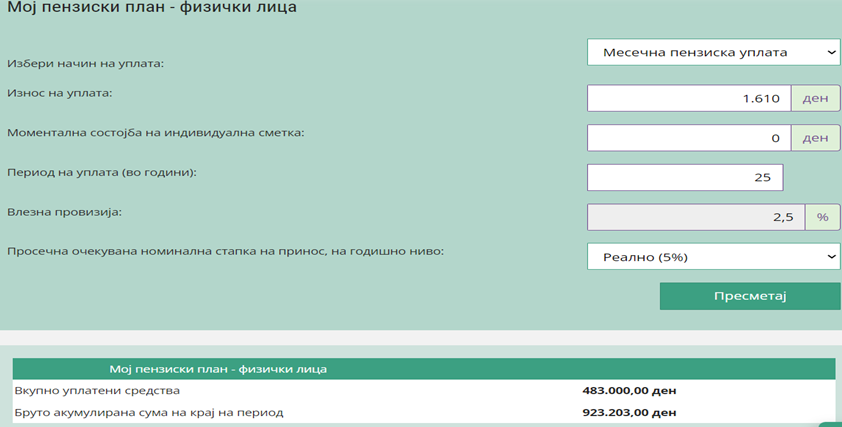

Средствата кои што би ги заштедиле со пешачење, на месечно ниво, можете да ги уплатите во доброволниот пензиски фонд – Сава пензија плус.

Под претпоставка секој месец да уплаќате 1610 денари во текот на 25 години, при влезна провизија од 2,5% и просечна реална очекувана номинална стапка на принос на годишно ниво од 5%, Вие би имале вкупно уплатени средства од 483.000 денари, а бруто акумулирана сума на крај на период од 923.203 денари.

Главна карактеристика на доброволното пензиско осигурување е во флексибилната и не обврзувачка висина на уплата, односно Вие сами си ја одредувате висината и динамиката на уплата на средствата во согласност со вашите потреби и можности. Не постои дефиниран минимален или максимален износ на уплата, ниту обврска за вршење уплати на редовна основа.

На следниот линк: https://www.sava-penzisko.mk/mk-mk/calculator/voluntary-individual-plan/ можете да го креирате вашиот пензиски план.

Согледувајќи ги сите позитивни придобивки од претходно, не е тешко да се донесе одлука да се почне со пешачење уште од ДЕНЕС.

СО ПЕШАЧЕЊЕ ДО ПОГОЛЕМА ФИЗИЧКА И ФИНАСИСКА КОНДИЦИЈА!