Пензискиот систем во Македонија има долг историски развој проследен со надградба во текот на времето. Пред воведување на реформата, пензискиот систем го претставуваше само Фондот на пензиско и инвалидско осигурување на Македонија (Фондот на ПИОМ) кој функционира на принцип на генерациска солидарност и се финансира на тековна основа што значи дека со придонесите од постојните осигуреници се исплаќа пензија на тековните пензионери, пресметани врз основа на принцип на т.н. дефинирани пензии.

Социоекономските промени, како и демографските фактори не го оставија имун ниту пензискиот систем кој се соочи со големи тешкотии во неговото нормално функционирање, со што се наметнала потреба од темелна реформа на пензиското и инвалидското осигурување во нашата држава. Од овие причини се дизајнирање и имплементираше темелна реформа на пензиски систем со што се воспостави тростолбен пензиски систем, со комбиниран начин на финансирање на идните пензии и со диверзификација на демографските и економски ризици, со цел обезбедување сигурна пензија за сегашните и идни генерации пензионери и долгорочна финансиска стабилност на пензискиот систем.

Согласно горенаведеното, често се поставува прашање кои се „пријателите“ на реформираниот пензиски систем?

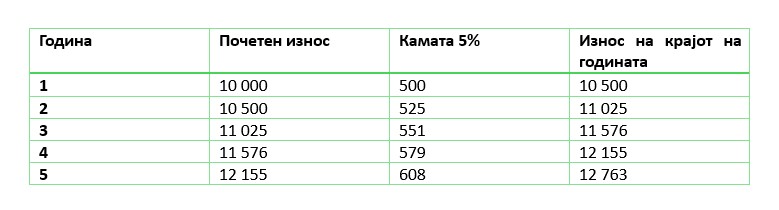

1. Сложена камата

Што претставува каматно-каматниот ефект или попознат како сложена камата?

Сложена камата е онаа камата, која, откако ќе се пресмета се додава на основицата за понатамошно вкаматување. Според тоа, сложената камата после секој период на вкаматување се додава на капиталот, за да во следниот период се пресмета камата и на каматата.

Во продолжение следи практичен пример за поедноставно разбирање на сложената камата:

- Почетен износ: 10 000

- Годишна камата: 5%

- Период: 5 години

- Сложена камата – еднаш годишно

- Формула: FV=PV*(1+r)n, каде FV-идна вредност, PV-почетен износ, r-каматна стапка, n-број на години

Што се забележува од примерот?

- Каматата расте секоја година. Иако каматната стапка е иста, номиналниот износ се зголемува. Во првата година износот на каматата е 500, а во петтата година е 608.

- Има „снежна топка ефект“, односно парите се зголемуваат експоненцијално. Колку подолго трае периодот, толку растот е побрз.

- Се зголемува добивката со тек на времето, иако ризикот е ист.

2. Времето на инвестирање на средствата

Времето на инвестирање на средствата е поважно од висината на уплатата. Порано започната уплата значи повеќе години за акумулација, дури и ако месечните износи се скромни.

Пример: ако едно лице уплаќа 40 години по 500 денари месечно, а друго лице уплаќа 20 години по 1000 денари месечно. Износот на уплата и кај двете лица е ист – 240 000 денари. Дадени се пресметки со просечна очекувана номинална стапка на принос, на годишно ниво, во три сценарија: песимистично сценарио со 4%, реално сценарио со 5% и оптимистично сценарио со 6%. Лицата немаат претходна уплата (моменталната состојба е 0), а влезната провизија изнесува 2,5%.

| Начин на уплата: | Месечно |

| Износ на уплата: | 500 |

| Период на уплата (во години): | 40 |

| Влезна провизија: | 2,5% |

| Просечна очекувана номинална стапка на принос, на годишно нивo: | 4% |

| Вкупно уплатени средства: | 240 000 |

| Бруто акумулирана сума на крај на период: | 567 872 |

| Начин на уплата: | Месечно |

| Износ на уплата: | 500 |

| Период на уплата (во години): | 40 |

| Влезна провизија: | 2,5% |

| Просечна очекувана номинална стапка на принос, на годишно нивo: | 5% |

| Вкупно уплатени средства: | 240 000 |

| Бруто акумулирана сума на крај на период: | 725 675 |

| Начин на уплата: | Месечно |

| Износ на уплата: | 500 |

| Период на уплата (во години): | 40 |

| Влезна провизија: | 2,5% |

| Просечна очекувана номинална стапка на принос, на годишно нивo: | 6% |

| Вкупно уплатени средства: | 240 000 |

| Бруто акумулирана сума на крај на период: | 934 520 |

Второто лице:

| Начин на уплата: | Месечно |

| Износ на уплата: | 1000 |

| Период на уплата (во години): | 20 |

| Влезна провизија: | 2,5% |

| Просечна очекувана номинална стапка на принос, на годишно нивo: | 4% |

| Вкупно уплатени средства: | 240 000 |

| Бруто акумулирана сума на крај на период: | 355 907 |

| Начин на уплата: | Месечно |

| Износ на уплата: | 1000 |

| Период на уплата (во години): | 20 |

| Влезна провизија: | 2,5% |

| Просечна очекувана номинална стапка на принос, на годишно нивo: | 5% |

| Вкупно уплатени средства: | 240 000 |

| Бруто акумулирана сума на крај на период: | 397 271 |

| Начин на уплата: | Месечно |

| Износ на уплата: | 1000 |

| Период на уплата (во години): | 20 |

| Влезна провизија: | 2,5% |

| Просечна очекувана номинална стапка на принос, на годишно нивo: | 6% |

| Вкупно уплатени средства: | 240 000 |

| Бруто акумулирана сума на крај на период: | 444 255 |

Пресметката е од информативна природа. Добиениот износ на акумулирани средства е проектиран врз основа на параметрите: период на уплата, моментална состојба, месечен износ на уплатен придонес, надомест од уплатени придонеси и очекувана стапка на принос. Во пресметката се вклучени ставките: „надоместок за управување со средствата“ и „трансакциски трошоци“ кои можете да ги погледнете на следниот линк: https://www.sava-penzisko.mk/mk-mk/insurance/voluntary-pension-fund/investments/fees/

Што можеме да забележиме од двата примера?

Иако износот на вкупно уплатените средства е ист, бруто акумулираната сума на крајот на периодот во сите три сценарија е далеку од иста. Имено, можеме да заклучиме дека времето на инвестирање на средствата е поважно од висината на уплатата. Порано започната уплата значи повеќе години за акумулација на истите. Ова е всушност процесот на капитализација – претворање на приходите во дополнителен капитал. Придонесите и приносите се акумулираат на индивидуална сметка, а остварената добивка повторно се инвестира, што овозможува раст на средствата со текот на времето.ето.

3. Диверзификација на инвестициското портфолио на пензиските фондови

Пензиските фондови ги распределуваат средствата во различни финансиски инструменти за да се намали ризикот и да се обезбеди стабилен раст. Најчесто тоа вклучува:

- домашни обврзници и државни записи

- депозити во банки

- акции од домашни и странски компании

- домашни и странски инвестициски фондови и

- други финансиски инструменти

Управувањето со ризиците на портфолиото преку диверзификација на портфолиото, инвестирање во инструменти со висок кредитен рејтинг, како и високо ликвидни инструменти, придонесува да се намали вкупниот ризик на портфолиото, а од тоа да имаат бенефит сите членови на пензискиот фонд.

4. Транспарентност на средствата

Транспарентноста на средствата во вториот и третиот пензиски столб е голем „пријател“ на овој реформиран систем. Имено, каматната стапка е двигателот, секој член во вториот и третиот пензиски столб има право на редовен увид во сопствената сметка – онлајн, преку апликација или преку годишен извештај за пензиска заштеда. Во извештајот за пензиска заштеда може да се видат сите уплати, состојбата на пензиската заштеда, инвестирање на средствата, како и приносот и надоместоците за управување со фондот. Благодарение на ова, секој член во секој момент може да го провери растот на неговата пензиска заштеда и да се увери дека средствата се управуваат професионално и одговорно.

Откако се запознавме со „пријателите“ на реформираниот пензиски систем, треба да донесеме заклучок за нивното влијание и улогата која ја имаат.

Имено, приносот е двигателот на позитивните промени со кои се среќава членот.

Времето е сојузник, колку повеќе го имаш како пријател, толку неговата вредност се зголемува.

Диверзификацијата е штитот на пензискиот систем, придонесува да се намали вкупниот ризик на портфолиото.

Транспарентноста на средствата е всушност довербата која ги поврзува двете страни – пензиското друштво кое управува со пензиските фондови од една страна и самиот осигуреник (член) од другата страна.

Колку порано вложуваш, толку приносот и времето повеќе работат за тебе.

Колку е пошироко распределен ризикот, толку е посигурна иднината на членовите.

Колку е поголема транспарентноста, толку е помала неизвесноста.

ПЕНЗИЈАТА НЕ СЕ ЧЕКА! ТАА СЕ ГРАДИ, СО БРОЈКИ, СО ВРЕМЕ И СО МУДРИ ОДЛУКИ!

Користена литература:

https://mapas.mk

https://www.sava-penzisko.mk

https://www.nbrm.mk

https://penzija.mk/