Во секојдневните разговори неретко се слуша прашањето: „Колкава камата нуди пензискиот фонд?“

Прашањето не е изненадувачко. Со оглед на историјата, големината, улогата и значењето на банките во подолг временски период, кога се зборува за вложувања очекувано е да се појави асоцирање на депозити, каде каматата е однапред утврдена варијабла.

Но, пензиските фондови, кај нас и во светот, работат на поинаков начин и затоа е важно да знаеме што точно значат камата, дивиденда и принос и зошто станува збор за сосема различни поими.

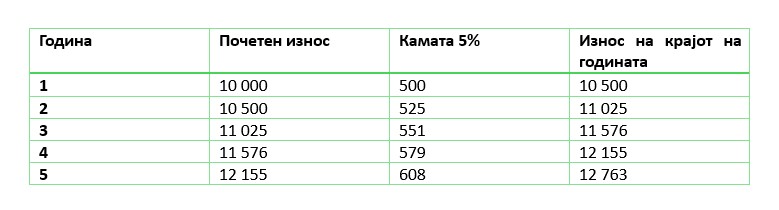

Каматата[1] е надоместок кој го добивате затоа што банката прибраните депозити ги користи за свои деловни цели, во најголем дел, за пласмани во кредити. Фиксната камата е познат и широко прифатен поим кога се зборува за депозити. Кај варијабилната камата (вообичаено присутна кај кредитите) постои однапред дефиниран механизам преку кој што имаме претстава како ќе се пресмета, иако крајниот износ се менува. Тоа е суштината: каматата секогаш произлегува од претходно договорен принцип.

Кога пензиски фонд (или било кој друг инвеститор) директно вложува во акции, добива соодветен дел од сопственоста во компаниите чии акции ги поседува. Тоа право на сопственост му носи и право на дивиденда, доколку компанијата оствари добивка и реши да распредели дел од неа на акционерите.

Кога пензиски фонд (или било кој друг инвеститор) вложува во удели на инвестициски фондови, тој не станува сопственик на поединечните компании вклучени во тие фондови, туку сопственик на удел во самиот фонд. Сепак, токму затоа што инвестицискиот фонд (најчесто Exchange Traded Fund – ETF) поседува акции во компании кои исплаќаат дивиденда, тој ги собира тие дивиденди и потоа, зависно од својата стратегија, или ги реинвестира или ги распределува на своите инвеститори.

Кај пензиските фондови со дефинирани придонеси (defined contribution funds), во кои спаѓаат и домашните пензиски фондови од вториот и третиот столб на капитално финансираниот пензиски систем, не постои договорена камата, ниту фиксна ниту варијабилна. Наместо тоа, фондовите инвестираат во различни класи на инструменти, согласно регулаторно пропишани критериуми, со цел остварување на највисок принос, во интерес на членовите и пензионираните членови. Приносот го вклучува сето она што го носи инвестирањето:

- дивидендите кои ги исплаќаат компаниите,

- каматите од вложувањата во депозити,

- купонските камати од обврзници,

- промените во вредноста на самите вложувања,

- промените во вредноста на валутата на странските вложувања

- надоместоците кои се наплатуваат и трошоците директно поврзани со инвестирањето.

За сите елементи од приносот кој го остваруваат пензиските фондови, членството може да се информира преку јавно достапни информации кои редовно се објавуваат од страна на пензиските друштва.

Приносот е резултат на професионално управување, пазарни услови и регулаторни правила. Пензиските друштва и регулаторот МАПАС, водејќи се од дел од основните принципи на системот, транспарентноста во работењето и безбедноста на средствата, обезбедуваат целосна контрола на процесот на инвестирање, но и редовно известување и објавување на резултатите од инвестирањето.

Податоците за остварениот принос на пензиските фондови секогаш може да се најдат на официјалната страница на МАПАС: како и на веб страните на секое од пензиските друштва.Секако, се објавуваат и наплaтуваните надоместоци од пензиските друштва за периодот за кој е објавен приносот. Вредноста на сметководствената единица пак дава информација колкава е вредноста на 100те денари вложени на почетокот од функционирањето на фондот.

Тука е важно да се потенцира дека прикажаните податоци за периоди подолги од една година се сведени на годишно ниво (ануализирани). Исто така, важно е да се напомене и дека пензиските фондови кај нас се единствени институционални инвеститори кои објавуваат и реални стапки на принос.

За членовите на Отворен задолжителен пензиски фонд Сава пензиски фонд и Отворен доброволен пензиски фонд Сава пензија плус, во мобилната апликација Сава Пензиско План достапни се податоци како за нето приливите на личната сметка, така и за состојбата на пензиската заштеда. Разликата е всушност резултатот од управувањето со портфолиото на соодветниот пензиски фонд и е релевантна за проценка во подолг временски период, имајќи предвид дека пензиските фондови се долгорочни инвеститори, кои носат и имплементираат одлуки низ различни фази од деловниот и пазарниот циклус.

Сава пензиско друштво стои на располагање за сите прашања поврзани со капитално финансираното пензиско осигурување. Побарајте нѐ 🙂

[1] Кога станува збор за камата од обврзници, важно е да се направи разлика во природата на периодичните парични приливи кои пензиските фондови ги добиваат од вложувањата во домашни обврзници, зависно од тоа дали истите се континуирани (bullet bonds) или структурни (amortizing bonds). Кај bullet обврзниците периодично се исплаќа/добива само купонска камата, а целата главнина се враќа на крајот на доспевањето. Кај amortizing обврзниците, пак, секоја исплата вклучува и камата и дел од главнината, па каматата се пресметува врз постепено намалувачка основа (основата се намалува бидејќи главнината се отплаќа во секоја рата).