Приносите на задолжителните пензиски фондови: Пошироката слика зад бројките

Од што зависи пензиската акумулација?

Во последниот период приносите на задолжителните пензиски фондови повторно се во фокусот на јавната дебата. Во такви околности, важно е тие да се толкуваат во поширок контекст, бидејќи сами по себе не ја даваат целосната слика за успешноста на капитално финансираниот пензиски систем. Токму затоа, оценката на вториот столб не може да се темели само на една бројка, туку на целокупниот начин на кој системот создава долгорочна пензиска заштеда.

Крајниот износ на средствата акумулирани на индивидуалната сметка во задолжителен пензиски фонд е резултат на повеќе фактори, при што најголемо влијание имаат висината и должината на уплатените придонеси и приносот остварен со инвестирањето на тие средства во текот на периодот на членство во фондот. Оттука, висината на пензиската заштеда на сметката во задолжителен пензиски фонд, во значителна мера зависи и од должината на работниот век, висината на платата и континуитетот на уплатите. Имено, член кој уплаќал придонеси 35 години врз просечна плата како основица и член кој уплаќал 15 години врз минимална плата како основица, нема да имаат ни приближно иста акумулација на сметката во задолжителниот фонд, дури и при иста стапка на принос во двата периода.

Затоа, дури и во услови на солидни инвестициски резултати, не може да се очекува висока пензиска акумулација доколку придонесите се уплаќале краток временски период и/или врз минимална плата. Од друга страна, силата на капитално финансираното пензиско осигурување лежи во долгиот инвестициски хоризонт, каде приносот постепено почнува да создава нов принос, а ефектите од сложеното капитализирање стануваат сè поизразени, што е видливо и преку растот на учеството на добивките од инвестирање во вкупните пензиски заштеди во вториот столб:

Табела: Нето приливи и добивка од инвестирање на средствата (во милиони евра)

*Извор: Агенција за супервизија на капитално финансирано пензиско осигурување (МАПАС)

** При конверзија на износите во евра за сите години користен е девизен курс од 61,5.

Што значеа инвестициските ограничувања за приносите?

Кога беше воспоставен вториот пензиски столб во Северна Македонија, законодавецот избра претпазлив пристап. Оттука, и тековно ограничувањето за вложувања во странство во акции, удели во странски инвестициски фондови и странски корпоративни обврзници изнесува 30% од вкупните средства на задолжителните пензиски фондови. Од друга страна, законското барање најмалку 50% од вкупните средства да бидат инвестирани во домашни инструменти се рефлектира во изложеноста на пензиските фондови кон домашни државни обврзници. Со оглед на промените во демографијата, животниот век и пазарите на капитал, особено е важно инвестициските лимити и останатите системски параметри редовно да се преиспитуваат.

Дури и при ваква поставеност на регулативата, од почетокот на функционирање на вториот столб, на личните сметки на членовите на задолжителните пензиски фондови, заклучно со 31.12.2025 година, распределена е добивка од инвестирање од над една милијарда евра по основ на принос, што претставува нешто повеќе од една третина од вкупната акумулирана пензиска акумулација на крајот од 2025 година. Ваквата додадена вредност е остварена во услови на строга регулатива и внимателно управување со средствата на членовите.

Со инвестициските процеси во пензиските друштва раководат лица со домашни и меѓународни професионални квалификации, сертификати и лиценци. Истите не претставуваат само потврда за стручност, туку и обврска за придржување кон строги етички стандарди и постапување во најдобар интерес на членовите на фондовите. Дополнителна потврда за квалитетот на воспоставените процеси се и наградите и признанијата добиени на меѓународни професионални форуми, како што се IPE Awards и World Pension Summit Innovation Awards.

Што покажуваат искуствата од развиените земји?

Мултифондови

Во голем број развиени пензиски системи денес се применуваат life-cycle или мултифонд модели, при што инвестицискиот ризик се усогласува со возраста и инвестицискиот хоризонт на членот. Помладите членови најчесто имаат поголема изложеност на средства со повисок потенцијал за принос, додека кај членовите блиску до пензионирање приоритет е зачувување на акумулираните средства. Оттука и подолгите серии на податоци за приносите во пензиските системи со мултифондовска структура, покажуваат повисоки стапки на приноси кај растечките пензиски фондови наменети за помладите членови, споредено со конзервативните пензиски фондови наменети за повозрасните членови.

Приноси

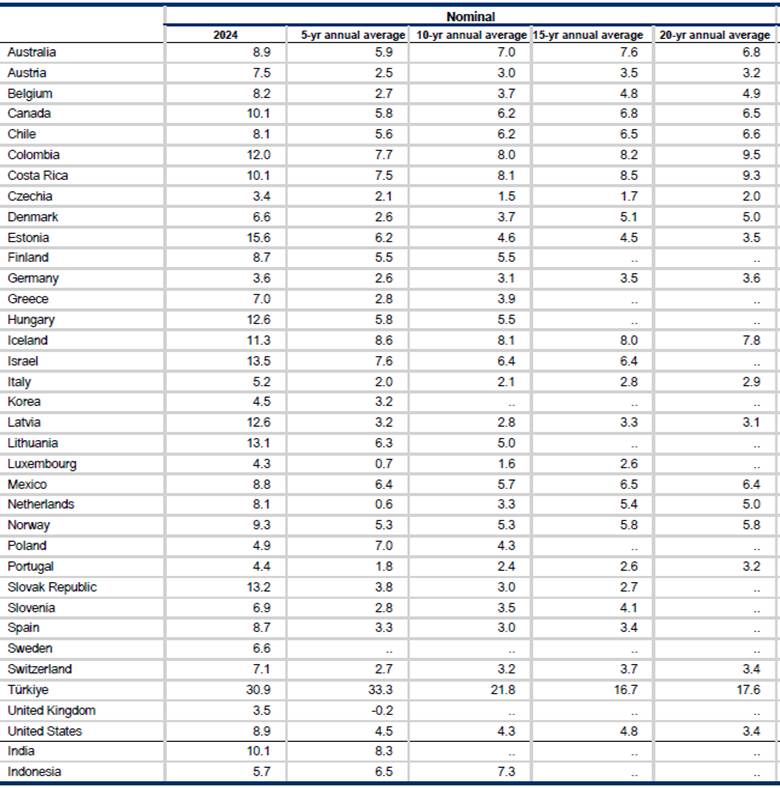

Според последните анализи на OECD, на крајот од 2024та година, просечната 15-годишна стапка на номинален принос на македонските задолжителни пензиски фондови е повисока од пензиските фондови во САД, Австрија, Данска, Италија, Шпанија и низа други држави. Секако, при споредбите со странски пензиски фондови, не е доволно да се споредуваат само приносите. Потребно е да се земат предвид и дизајнот на системот (дали е мултифондовски или не), инвестициските ограничувања, дозволеното ниво на ризик, како и можноста за користење современи алатки за управување со ризици и вложување во алтернативни инвестиции.

Во поглед на остварените приноси на домашните пензиски фондови од основање и нивна споредба со странските капитално финансирани пензиски системи, последни споредливи достапни податоци објавени од страна на OECD се за периоди заклучно со 31.12.2024 година.

Временската рамка на приносот од основање на домашните пензиски системи заклучно со овој датум е нешто пократка, но сепак за цели на споредба најблиску е до 20 годишниот временски хоризонт. Според податоците објавени од страна на Агенцијата за супервизија на капитално финансирано пензиско осигурување (МАПАС), просечната годишна номинална стапка на принос од основање на домашните задолжителни пензиски фондови заклучно со 31.12.2024 [1]година изнесува 5,40%, додека за истиот период просечната годишна реална стапка на принос изнесува 2,23%. Според истиот извор, просечната годишна номинална стапка на принос од основање на домашните доброволни пензиски фондови заклучно со 31.12.2024 година изнесува 5,61%, додека за истиот период просечната годишна реална стапка на принос изнесува 2,50%. Остварените приноси се споредливи, а во одредени случаи и повисоки од приносите остварени во низа поразвиени пензиски системи.

Особено е важно што, и покрај конзервативната регулатива, глобалната финансиска криза, должничката криза во Европа, пандемијата, инфлаторните шокови и бројните турбуленции на светските пазари, реалниот принос на задолжителните пензиски фондови од нивното основање останува позитивен. Тоа значи дека долгорочно средствата на членовите не само што ја зачувале својата вредност, туку и ја зголемиле својата реална куповна моќ.

Табела[2]: Номинални геометриски просечни годишни стапки на принос од инвестирање на пензиските фондови во 2024 година и во последните 5, 10, 15 и 20 години, во проценти.

Извор: Pension Markets in Focus 2025, OECD

Зошто транспарентноста е една од главните карактеристики на капитално финансираниот пензиски систем?

Приватните пензиски друштва во Македонија се меѓу институциите со највисоко ниво на законски пропишана транспарентност. Членовите и јавноста имаат редовен увид во приносите, надоместоците, структурата на инвестициите, кварталните и годишните извештаи, како и во ревидираните финансиски извештаи на друштвата и фондовите. На овој начин, управувањето со пензиските заштеди е предмет на континуирана јавна и регулаторна контрола.

Согласно регулативата, друштвата подготвуваат и објавуваат годишни извештаи, ревидирани финансиски извештаи, квартални извештаи за друштвото и фондовите, извештаи од учество на акционерски собранија на кои учествуваат и други документи што овозможуваат увид во нивното работење. Дополнително, одредени информации и известувања се објавуваат и во дневни весници, со цел да бидат достапни до пошироката јавност. Ваквиот систем на објавување и известување придонесува за доверба, отчетност и заштита на интересите на членовите на пензиските фондови.

Поглед кон иднината

По две децении функционирање на вториот пензиски столб може да се заклучи дека приносите треба да се оценуваат во контекст на целокупниот дизајн на системот.

Остварените резултати не се производ само на инвестициските одлуки, туку и на регулаторната рамка, нивото на дозволен ризик и структурата на системот. Податоците покажуваат дека и покрај бројните глобални кризи и ограничувањата на домашната регулаторна рамка, задолжителните пензиски фондови долгорочно успеваат да ја зачуваат и зголемат реалната вредност на средствата на своите членови.

Истовремено, искуствата од најдобрите пензиски системи во светот, кои функционираат во услови на солидни фискални рамки, но сепак остануваат повеќестолбни во настојувањето соодветно да ги адресираат неповолните демографски проекции, посочуваат дека постои простор за понатамошно унапредување на системот. Ова во најголем дел се однесува на воведување на мултифондови, како и на соодветно проширување на можностите за инвестирање и управување со ризиците во интерес на членовите и пензионираните членови на пензиските фондови.

Супервизор на капитално финансирано пензиско осигурување е Агенцијата за супервизија на капитално финансирано пензиско осигурување (МАПАС) (02) 3224 229, www.mapas.mk

[1] Последните објавени податоци за приносите се заклучно со 30.06.2026 година. Прикажаните податоци во текстот заклучно со 31.12.2024 се со цел споредба со споредлива временска серија.

[2] „..“ означува дека податокот не е достапен.

Годишните просеци за 2024 година, како и просеците за последните 5, 10, 15 и 20 години, се пресметани за следните периоди: декември 2023 – декември 2024 година; декември 2019 – декември 2024 година; декември 2014 – декември 2024 година; декември 2009 – декември 2024 година и декември 2004 – декември 2024 година, со исклучок на Австралија, каде што периодите се пресметани од јуни до јуни.