Изминатиот период сигурно барем еднаш сте се сретнале со информација дека започнал просецот за достава на Зелениот плик. А што е всушност Зелениот плик? Писмо кое се испраќа до секој член на задолжителниот и/или доброволниот пензиски фонд и претставува годишно известување кое содржи информации за бројот на уплатите за претходната календарска година, висината на сметководствената единица, висината на приносот кое вашето пензиско друштво го остварило за вас и вкупната сума на пензиска заштеда.

Дополнително, од Извештајот можете да имате увид каде вашиот пензиски фонд ги инвестира средствата и кои надоместоци се наплатени во изминатата година.

И можеби ова се навидум едноставни податоци со кои не се среќавате секојдневно, но кои се навистина важни за висината на вашата пензија во иднина.

Колку сме свесни и одговорни кон Зелениот плик?

Честопати во период на достава, луѓето се јавуваат да прашаат дали нешто некому должат и дали средствата можат да ги подигнат, ако не сите, барем делумно. Наша обврска е на секој од вас поединечно да ви ги објасниме сите податоци во него и да ви покажеме дека увидот на вашата пензиска заштеда го имате постојано, а за тоа како работи системот на пензиското осигурување прочитајте на нашиот Блог портал Никогаш сами.

Од неодамна, свесни за сите збунувачките прашања со кои се соочуваат нашите членови, ја овозможивме услугата Личен пензиски советник. Секој член на пензиските фондови со кои управува Сава пензиско друштво има свој личен пензиски советник, кој има улога кога ќе го контактирате да ви даде одговор на вашите прашања. Оваа услуга е овозможена на едноставен начин, со едноставна проверка на нашата веб страна www.sava-penzisko.mk .

Исто така, секој член на нашите пензиски фондови има можност за секојдневен увид на својата сметка за пензиска заштеда преку мобилната апликација Сава пензиско план. Навремено информирање за пристигнатите придонеси, остварените приноси, како и можноста за ажурирање на вашите лични податоци станува едноставно и брзо само на еден клик. Во Зелениот плик ќе ги најдете корисничкото име и лозинка со кои ќе можете да се најавите на мобилната апликација.

Грижата за животната средина и околина ја истакнуваме преку печатење на годишните извештаи на рециклирана и биоразградлива хартија. Сепак, најдобро е кога извештаите ги добивате по електронски пат. Затоа, ажурирајте ги вашите лични податоци, оставете ни електронска адреса и одберете извештајот да го добивате по електронски пат, така заедно ќе се обидеме да создадеме поубава животна средина.

Вестите за конфликти, како неодамнешните тензии меѓу САД и Иран, често ги „бојат“ светските берзи во црвено. Во такви моменти, сосема е нормално да се запрашате: „Што се случува со мојата пензија и дали моите пари се сигурни?“

Прво и најважно: Вашите средства не се „целосно исчезнати“. Ако видите дека вредноста на вашата сметка малку опаднала во текот на годината, тоа не значи дека парите физички се одлеале некаде. Пензиското штедење е збир од две работи: вашите редовни уплати и приносот од инвестициите. Тој принос е променлив – во некои години е позитивен, во други може да биде негативен, зависно од тоа како се движат цените на пазарот.

За да биде појасно, ајде да замислиме еден пример со сопственик на овоштарник.

Сопственикот купил 100 дрвја круши и планира да ги чува 40 години. Неговата цел е едноставна: да заработува од продажба на круши секоја година, а на крајот да го продаде целиот овоштарник како капитал.

Што ако економијата забави и луѓето почнат да купуваат помалку круши? На прв поглед, сопственикот е во загуба бидејќи цената паѓа. Но, не секогаш се јавува загуба во ваква ситуација.1

Но, дали неговите 100 дрвја исчезнале?

Секако дека не. Дрвјата се сè уште таму. Вистинска загуба би претрпел само ако панично ги продаде дрвјата токму сега, кога цената е најниска. Ако остане смирен, тој не само што ги задржува дрвјата, туку кога економијата ќе се стабилизира, неговиот овоштарник ќе вреди многу повеќе. Дури, во времиња кога цените се ниски, сопственикот може да купи уште повеќе нови садници.

Истото се случува и со пензиските фондови.

Ние сме сопственици на „сметководствени единици“. Не треба да не плаши нивната моментална вредност, бидејќи ние не ги продаваме нашите „дрвја“ денес. Управувањето со ризици во фондовите помага токму во вакви „лоши денови“. Парите не се ставени само на едно место, туку се диверзифицирани во акции, обврзници и депозити. Така, дури и ако еден дел од пазарот паѓа, другиот е тука да ја одржи рамнотежата или да донесе раст.

Најважно е приносот да остане позитивен на долг рок – во оној период од 40 години додека го чувате „овоштарникот“. И домашната и светската економија секогаш ќе минуваат низ фази на подеми и падови. Сепак, сите историски податоци потврдуваат една работа: на долги патеки, пазарите секогаш растат.

Токму затоа, кога станува збор за пензиските фондови, фокусот мора да биде насочен кон иднината. Успехот не треба да се мери само низ една лоша година со негативни приноси, ниту пак само низ една исклучително добра година. Вистинската слика се гледа само ако го набљудуваме целиот временски период во кој штедиме.

[1] Имено, ако тој е вешт и се „хеџирал“ (се заштитил со договор за идна продажба по фиксна цена), тој ќе ги продаде крушите по старата, повисока цена и воопшто нема да го почувствува пазарниот пад. Ако пак немал таква заштита, тогаш навистина е оставен на милост и немилост на пазарот.

Гласот на членовите и нивните реални потреби од секогаш биле во фокусот на работењето на Сава пензиско друштво. Во време на сè поголемо присуство на дигитални алатки и вештачка интелигенција, друштвото свесно избира поинаков пат – човечки пристап, лична комуникација и градење доверба. Токму од таа определба произлегува новата услуга „Личен пензиски советник“, наменета да ја доближи пензиската тематика до секој поединечен член и да ја направи разбирлива и подостапна.

Прашањето за пензиската сигурност често се доживува како апстрактен систем составен од бројки, законски одредби и далечни датуми. За многумина, пензијата изгледа како нешто што допрва ќе дојде и затоа останува на маргините на секојдневниот интерес. Сепак, јазот помеѓу институционалното управување со пензиските фондови и индивидуалниот член постепено се стеснува. Со воведувањето на услугата „Личен пензиски советник“, Сава пензиско друштво прави значаен исчекор кон разбирливо, подостапно и похумано пензиско осигурување.

Услугата е дизајнирана да ја стави личната комуникација во преден план и да им овозможи на членовите чувство дека имаат реална поддршка за управување и планирање на своите пензиски заштеди. Преку официјалната веб-страница на Сава пензиско друштво, секој член на пензиските фондови може едноставно да ја користи услугата со внесување на својот матичен број (ЕМБГ). За само неколку секунди, системот прикажува кој е неговиот личен пензиски советник, односно стручното лице задолжено за неговата индивидуална пензиска сметка.

Она што ја издвојува оваа услуга е флексибилноста и автономијата што им се нуди на членовите. Наместо пасивно да чекаат информации, тие можат директно да го контактираат својот личен пензиски советник. На тој начин, комуникацијата станува поедноставна, побрза и прилагодена на реалните потреби и динамиката на современиот начин на живот.

Во основата на „Личен пензиски советник“ е концептот на лична грижа и индивидуален пристап. Личниот советник не е само техничка или административна поддршка, туку професионален водич кој им помага на членовите подобро да ги разберат своите пензиски права, личните сметки, акумулацијата на средствата, уплатите на придонеси, остварениот принос од инвестирањето на средствата, како и долгорочните можности за штедење преку доброволното пензиско осигурување. Целта е секој член да добие јасна, целосна и разбирлива слика за сопствената пензиска иднина, без нејасна терминологија и сложени објаснувања.

Примарниот мотив на Сава пензиско друштво е членовите да знаат дека не се сами во овој долгорочен процес. Во време на интензивна дигитализација, кога автоматизираните системи сè почесто го заменуваат личниот контакт, оваа услуга ја враќа човечката димензија и гради доверба преку персонализиран пристап и континуирана комуникација.

Особено значаен аспект е фактот што услугата „Личен пензиски советник“ е целосно бесплатна за сите членови на пензиските фондови. Нема дополнителни трошоци, скриени надоместоци или обврски, што испраќа јасна порака дека пристапот до информации и стручна поддршка, особено кога станува збор за пензиската заштеда и финансиската иднина – треба да биде стандард, а не привилегија.

Со оваа иницијатива, Сава пензиско друштво уште еднаш ја потврдува својата посветеност на транспарентноста, достапноста и долгорочната грижа за финансиската иднина на своите членови, правејќи значаен чекор кон појасен, посигурен и похуман пензиски систем.

Во секојдневните разговори неретко се слуша прашањето: „Колкава камата нуди пензискиот фонд?“

Прашањето не е изненадувачко. Со оглед на историјата, големината, улогата и значењето на банките во подолг временски период, кога се зборува за вложувања очекувано е да се појави асоцирање на депозити, каде каматата е однапред утврдена варијабла.

Но, пензиските фондови, кај нас и во светот, работат на поинаков начин и затоа е важно да знаеме што точно значат камата, дивиденда и принос и зошто станува збор за сосема различни поими.

Каматата[1] е надоместок кој го добивате затоа што банката прибраните депозити ги користи за свои деловни цели, во најголем дел, за пласмани во кредити. Фиксната камата е познат и широко прифатен поим кога се зборува за депозити. Кај варијабилната камата (вообичаено присутна кај кредитите) постои однапред дефиниран механизам преку кој што имаме претстава како ќе се пресмета, иако крајниот износ се менува. Тоа е суштината: каматата секогаш произлегува од претходно договорен принцип.

Кога пензиски фонд (или било кој друг инвеститор) директно вложува во акции, добива соодветен дел од сопственоста во компаниите чии акции ги поседува. Тоа право на сопственост му носи и право на дивиденда, доколку компанијата оствари добивка и реши да распредели дел од неа на акционерите.

Кога пензиски фонд (или било кој друг инвеститор) вложува во удели на инвестициски фондови, тој не станува сопственик на поединечните компании вклучени во тие фондови, туку сопственик на удел во самиот фонд. Сепак, токму затоа што инвестицискиот фонд (најчесто Exchange Traded Fund – ETF) поседува акции во компании кои исплаќаат дивиденда, тој ги собира тие дивиденди и потоа, зависно од својата стратегија, или ги реинвестира или ги распределува на своите инвеститори.

Кај пензиските фондови со дефинирани придонеси (defined contribution funds), во кои спаѓаат и домашните пензиски фондови од вториот и третиот столб на капитално финансираниот пензиски систем, не постои договорена камата, ниту фиксна ниту варијабилна. Наместо тоа, фондовите инвестираат во различни класи на инструменти, согласно регулаторно пропишани критериуми, со цел остварување на највисок принос, во интерес на членовите и пензионираните членови. Приносот го вклучува сето она што го носи инвестирањето:

дивидендите кои ги исплаќаат компаниите,

каматите од вложувањата во депозити,

купонските камати од обврзници,

промените во вредноста на самите вложувања,

промените во вредноста на валутата на странските вложувања

надоместоците кои се наплатуваат и трошоците директно поврзани со инвестирањето.

За сите елементи од приносот кој го остваруваат пензиските фондови, членството може да се информира преку јавно достапни информации кои редовно се објавуваат од страна на пензиските друштва.

Приносот е резултат на професионално управување, пазарни услови и регулаторни правила. Пензиските друштва и регулаторот МАПАС, водејќи се од дел од основните принципи на системот, транспарентноста во работењето и безбедноста на средствата, обезбедуваат целосна контрола на процесот на инвестирање, но и редовно известување и објавување на резултатите од инвестирањето.

Податоците за остварениот принос на пензиските фондови секогаш може да се најдат на официјалната страница на МАПАС: како и на веб страните на секое од пензиските друштва.Секако, се објавуваат и наплaтуваните надоместоци од пензиските друштва за периодот за кој е објавен приносот. Вредноста на сметководствената единица пак дава информација колкава е вредноста на 100те денари вложени на почетокот од функционирањето на фондот.

Тука е важно да се потенцира дека прикажаните податоци за периоди подолги од една година се сведени на годишно ниво (ануализирани). Исто така, важно е да се напомене и дека пензиските фондови кај нас се единствени институционални инвеститори кои објавуваат и реални стапки на принос.

За членовите на Отворен задолжителен пензиски фонд Сава пензиски фонд и Отворен доброволен пензиски фонд Сава пензија плус, во мобилната апликација Сава Пензиско План достапни се податоци како за нето приливите на личната сметка, така и за состојбата на пензиската заштеда. Разликата е всушност резултатот од управувањето со портфолиото на соодветниот пензиски фонд и е релевантна за проценка во подолг временски период, имајќи предвид дека пензиските фондови се долгорочни инвеститори, кои носат и имплементираат одлуки низ различни фази од деловниот и пазарниот циклус.

Сава пензиско друштво стои на располагање за сите прашања поврзани со капитално финансираното пензиско осигурување. Побарајте нѐ 🙂

[1] Кога станува збор за камата од обврзници, важно е да се направи разлика во природата на периодичните парични приливи кои пензиските фондови ги добиваат од вложувањата во домашни обврзници, зависно од тоа дали истите се континуирани (bullet bonds) или структурни (amortizing bonds). Кај bullet обврзниците периодично се исплаќа/добива само купонска камата, а целата главнина се враќа на крајот на доспевањето. Кај amortizing обврзниците, пак, секоја исплата вклучува и камата и дел од главнината, па каматата се пресметува врз постепено намалувачка основа (основата се намалува бидејќи главнината се отплаќа во секоја рата).

Портфолијата на пензиските фондови во нашата земја имаат средна ризичност која во голема мера е дефинирана од законската и регулаторната рамка во која функционираат. Така, средствата на пензиските фондови во висок процент можат да бидат инвестирани во ниско ризични инструменти како државни обврзници, додека максималната изложеност кон поризични инструменти како акции и инвестициски фондови издадени надвор од земјата е ограничена на 30% од вкупното портфолио. Притоа, издавачите на акции и управувачите со инвестициски фондови, како и самите фондови треба да доаѓаат од развиени земји (земји-членки на ЕУ или ОЕЦД) и да исполнуваат високи услови за квалитет, како висок кредитен рејтинг или високи нивоа на пазарна капитализација или средства под управување.

Како да се оствари повисок принос за идните пензионери а истовремено соодветно да се управува со ризичноста на портфолијата на пензиските фондови, односно да не се презема превисок ризик? Одговорот на ова прашање се наоѓа во концептот на мултифондови, односно фондови поврзани со животниот циклус.

Мултифонд е инвестициска структура која нуди повеќе основни фондови во рамките на еден производ. Притоа, инвеститорите можат да ги распределат своите средства во различни подфондови врз основа на нивната толеранција на ризик и цели.

Мултифондот комбинира различни подфондови со цел распределување на ризикот. Притоа, инвеститорите можат да изберат подфонд чија инвестициска стратегија е најадекватна согласно нивната подготвеност за преземање ризик или да се префрлаат помеѓу подфондовите. Во однос на нивоата на ризик, овие подфондови вообичаено се категоризираат во конзервативни, балансирани и агресивни фондови.

Тесно поврзани со концептот на мултифондови претставуваат т.н. фондови поврзани со животниот циклус (анг.life cycle funds). Кај овие фондови, распределбата на средства се прилагодува автоматски со текот на времето врз основа на возраста на инвеститорот.

За да се разбере идејата позади фондовите поврзани со животниот циклус, важно е да се разбере концептот на временска диверзификација на парите.

Временската диверзификација се однесува на верувањето дека колку подолго држите една инвестиција, толку помалку ризична станува, бидејќи краткорочната нестабилност на приносите има тенденција да се измазнува со текот на времето.

Односно, во кратки временски периоди, приносите на инструментите можат силно да флуктуираат. Но, низ долг временски период, на пример повеќе декади, просечниот принос на една инвестиција има тенденција да конвергира кон долгорочниот очекуван принос. Дополнително, ефектот на сложена каматна стапка (compound interest rate), односно вкаматување на каматата дополнително овозможува да се компензираат краткорочните загуби.

Временската диверзификација и фондовите поврзани со животниот циклус се тесно конектирани бидејќи фондовите поврзани со животниот циклус се дизајнирани околу принципот дека ризикот треба да се намалува со намалувањето на инвестицискиот хоризонт на членот. Ова апликативно значи дека кога еден член на пензиски фонд е помлад (има подолг инвестициски хоризонт), тој може да преземе поголем ризик (да биде дел од фонд со поголема изложеност кон акции и акциски инвестициски фондови), а како што членот се приближува кон пензионирање (намалување на инвестицискиот хоризонт), тој треба да ја намали изложеноста кон ризик (да биде дел од фонд со поголема изложеност кон обврзници или готовина).

Фондовите поврзани со животниот циклус ја операционализираат временската диверзификација преку усогласување на ризикот со временскиот хоризонт на членот:

Подолг инвестициски хоризонт => Повеќе време => поголема толеранција на ризик

Пократок инвестициски хоризонт => Помалку време => помала толеранција на ризик

Генерално, фондовите поврзани со животниот циклус можат да се поделат во три главни подфондови:

Растечки/агресивен фонд – се поврзува со рана фаза на членовите. Помлади членови со подолг инвестициски хоризонт. Кај овој подфонд алокацијата кон акции е повисока и истиот има повисока ризичност, односно поголема нестабилност на приносите, но и повисоки очекувани приноси. Временската диверзификација го прави ова прифатливо бидејќи временскиот период е доволен за средствата на еден член да се опорават од потенцијални значајни падови.

Балансиран фонд – се поврзува со средна фаза на членовите. Овој подфонд има членови кои имаат пократок инвестициски хоризонт од членовите во агресивниот фонд и истиот има поумерен пристап во својата инвестициска политика, односно поголема изложеност кон понеризични инструменти (обврзници) и помала изложеност кон поризични инструменти (акции).

Конзервативен фонд – се поврзува со доцна фаза на членовите (период кој е близу пензионирањето). Кај овој подфонд алокацијата кон обврзници и готовина е висока и истиот има ниска ризичност, односно мала нестабилност на приносите, но и пониски очекувани приноси. Целта е да се зачува куповната моќ на средствата истовремено избегнувајќи го ризикот од потенцијални значајни падови на нивната вредност.

Во услови на постоење на повеќестолбен пензиски систем и капитално финансирано пензиско осигурување, концептот на мултифондови, односно фондови поврзани со животниот циклус, е логичен понатамошен чекор во градењето на стабилен и одржлив систем бидејќи овозможува поголеми приноси, односно поголем раст на средствата на идните пензионери истовремено водејќи сметка за ризичноста на портфолијата на пензиските фондови.

Кога се работи за инвестирањето, особено за инвестиции во финансиски инструменти, еден од главните параметри при инвестиционото одлучување е очекуваниот принос. Несомнено, доколку приносот кој го очекуваме од една инвестиција е еднаков или повисок од приносот кој што посакуваме да го оствариме во одреден временски период, тогаш таа инвестиција би била прифатлива за нас како индивидуални инвеститори.

Сепак, ниедно инвестирање не е без ризик. Иако ризиците најчесто не се главен фокус на инвеститорите, сепак истите се неизоставен дел при инвестиционото одлучување. Постојат голем број ризици релевантни при носење на една инвестициона одлука, но подолу ќе издвоиме неколку основни ризици кои секој индивидуален инвеститор би требало да ги има предвид при носење на одлука за инвестирање во одреден финансиски инструмент. Имено, еден индивидуален инвеститор при носењето на одлука за инвестирање треба да има свесност дека цените на финансиските инструменти се нестабилни и дека може да растат, но и да опаѓаат – и тоа со различен интензитет, зависно од видот на инструментот. Исто така, еден индивидуален инвеститор кога одлучува да инвестира средства во одредена инвестиција, треба да има свесност дека во одреден временски период, постои веројатност (која може да биде незначително мала, но и незанемарливо висока), дека може да има значајна загуба на сопствениот вложен капитал. Ултимативно, еден индивидуален инвеститор треба да има свесност дека постои ризик да не ги оствари своите лични финансиски цели врз основа на кои ги донесува своите инвестициски одлуки. Подолу кратко појаснување за секој од овие ризици:

Нестабилност на цените на финансиските инструменти – ризикот од пазарна нестабилност или т.н. пазарна волатилност се однесува на флуктациите во вредноста и приносите на една инвестиција со текот на времето и во себе ја опфаќа веројатноста дека вредноста на една инвестиција може да опадне како резултат на промени во економските услови, специфики карактеристични за издавачот на финансискиот инструмент или промени во пазарните услови. Овој ризик ги опфаќа сите класи на финансиски инструменти, иако самите класи на финансиски инструменти може меѓусебно значително да се разликуваат според интензитетот на флуктација на пазарните цени помеѓу финансиските инструменти кои се дел од една класа

Значаен пад на вредноста на одредена инвестиција – ризикот од значаен пад на вредноста на одредена инвестиција се однесува на доживување загуби во одреден временски период поради значајно намалување на вредноста на инвестицијата. Овој ризик може да се согледа квантитативно преку разликата помеѓу максималната вредност на една инвестиција и нејзината најниска точка за време на пад на финансиските пазари, односно при пазарна корекција. Овој ризик е познат како ризик од значајно повлекување на капиталот и всушност не претставува реализирана загуба за еден инвеститор, туку пад на вредноста на инвестираните средства. Сепак, доколку индивидуалниот инвеститор се одлучи да го продаде финансискиот инструмент или инвестицијата која има значајно намалување на вредноста, инвеститорот би реализирал загуба.

Ризик од неостварување на личните финансиски цели – овој ризик се однесува на можноста еден инвеститор да не ги оствари своите лични финансиски цели, која може да дојде како резултат на повеќе фактори: реализиран понизок принос од очекуваниот принос од одредена инвестиција, влошени економски услови, силни пазарни корекции или недоволно вложен капитал за остварување на посакуваните финансиски цели.

Основна алатка за намалување на влијанието на ризикот од ценовна нестабилност и ризикот од значајно повлекување на капиталот е адекватна диверзификација на инвестициите низ различни класи на инструменти. Иако диверзификацијата не може целосно да ги елиминира овие ризици, со оглед на зголемувањето на корелацијата помеѓу различните класи на инструменти за време на системски корекции, истата може да ги ограничи падовите и да ја намали силината на надолните корекции на ниво на вкупно лично портфолио.

Во однос на последниот ризик, иако по својата природа е долгорочен, сепак важно е да се напомене дека навременото финансиско планирање може да придонесе за намалување на овој ризик. Притоа, имањето на основни финансиски познавања и адекватното управување со личните финансии се основа за остварување на финансиските цели на една индивидуа. Личните финансиски цели може да бидат различни по својата природа, може да бидат краткорочни или долгорочни и инвестициските одлуки поврзани со нив мора адекватно да го рефлектираат временскиот хоризонт на располагање, финансиските приливи на индивидуата, личната аверзија или склоност кон преземање ризик, како и останати фактори како што се возраста на поединецот, даночните аспекти, акумулираниот капитал итн.

За подобро да го илустрираме погоре наведеното на едноставен начин, ќе земеме еден пример за лична финансиска цел: Задржување на стандардот на живеење во периодот на пензионирање преку обезбедување на соодветни финансиски приливи. За еден поединец адекватно и навремено да се позиционира за остварување на оваа финансиска цел, треба да преземе соодветни чекори кои вклучуваат адекватни финансиски и инвестициски одлуки. Имено, треба да има познавање од поставеноста на пензискиот систем во земјата, но и свесност дека износот на идната пензија е тесно поврзан со работниот стаж и нивото на примања. Доколку е член на вториот столб, може лесно да провери колку средства наменети за пензија има акумулирано на својата индивидуална сметка. Исто така, постоењето на трет пензиски столб во нашата земја – доброволно пензиско осигурување му овозможува на поединецот да преземе активни чекори кон остварување на оваа лична финансиска цел преку редовно уплаќање на средства во доброволен пензиски фонд. Овие средства понатаму се инвестираат со што се овозможува зачувување на куповната моќ на истите и остварување на дополнителен принос за поединецот. Возраста на поединецот исто така е важна за адекватно инвестициско одлучување. Имено доколку поединецот има подолг период до пенизонирање, доволен може да биде понизок износ на редовни месечни уплати за остварување на посакуваната цел. Доколку периодот до пензионирање на поединецот е пократок, може да се потребни повисоки износи на уплати за да ја оствари посакуваната финансиска цел.

Мудрите инвестициски одлуки секогаш се резултат на соодветна информираност и финансиско познавање, имајќи ја предвид целосната слика на личните финансии и личните финансиски цели и истите не базираат на ад хок одлуки или ветувања за брза заработка, туку секогаш ги земаат предвид очекуваните приноси, ризиците, очекуваните приливи, временскиот хоризонт, даночните аспекти, личните преференции и останати фактори релевантни за еден поединец.

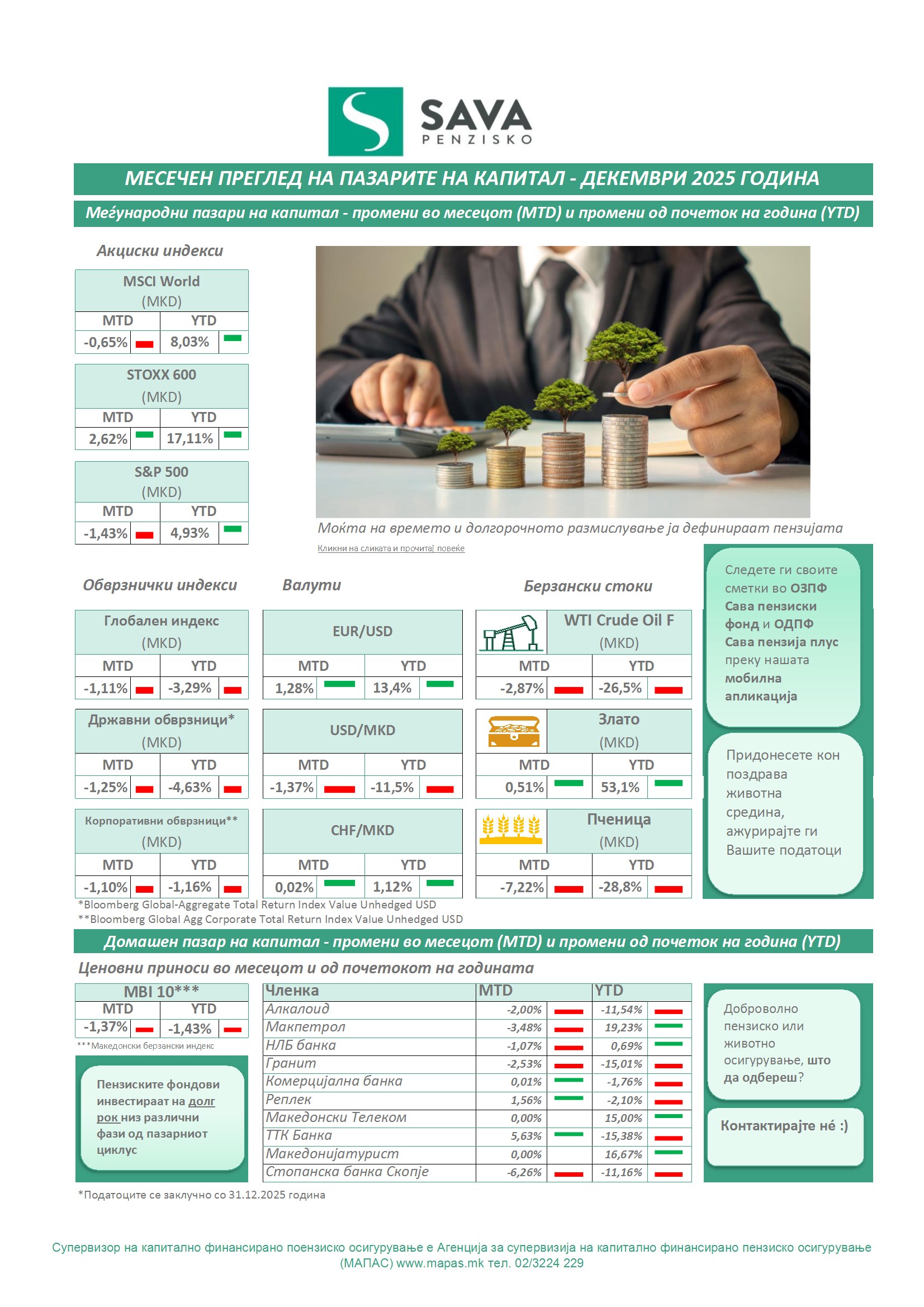

Како се движат акциите, валутите и берзанските стоки?

Сава пензиско друштво ви го носи најновиот извештај со клучни информации за глобалните пазари. – Следете ги промените на индексите – Проверете ги движењата на валутите и цените на суровините – Информирајте се за состојбите кои влијаат и на вашата иднина

Пензиските фондови инвестираат на долг рок, низ различни фази од деловниот циклус.