Обединетите нации, поттикнати од зголемениот интерес на меѓународната заедница за чист воздух, го имаат прогласено 7 септември за Меѓународен ден на чист воздух за сино небо. Овој ден е потсетник за тоа дека чистиот воздух не е луксуз, туку основно човеково право и предуслов за здрав живот и има за цел да ги охрабри сите (надлежните, организациите и граѓаните), да вложат дополнителни напори кон намалување на загадувањето.

Како и климатските промени, така и загадениот воздух влијае на скоро секој човек, предизвикувајќи бројни здравствени проблеми и болести, но и огромна штета на екосистемите. Статистиките покажуваат дека дури 99% од луѓето дишат загаден воздух и милиони деца и возрасни се погодени од долгогодишните ефекти на загадувањето. Во 2021 година имало дури 8,1 милиони предвремени смртни случаи глобално кои се поврзуваат со овој проблем, а милиони деца и возрасни се погодени од долгогодишните ефекти на загадувањето.

Значајна регионална иницијатива во однос на ова прашање е Директивот за квалитет на амбиентален воздух на ЕУ кој е заснован на Насоките на СЗО и важи за половина од европските земји. Влегува во сила во декември 2024 година и се очекува да донесе значителни подобрувања во здравјето и животната средина до 2030 година.

Темата за 2025 година, “Трка за чист воздух” (Racing for Air), ја нагласува потребата да се забрзаат сите активности, инвестиции и колективни напори за обезбедување чист воздух за сите нас и ја става акцијата во центарот водејќи се според тоа дека чистиот воздух не чека и не нè чека.

Доволна е и мала промена во нашите секојдневни навики, за да придонесеме кон намалување на загадувањето на воздухот. Активности кои би можеле да ги практикуваме се:

Пешачење, користење на велосипеди или јавен превоз;

Учествуво во акции за засадување дрва;

Учество или поддршка на образовни кампањи и манифестации како што се: школски настани, семинари, игри, креативни активности или настани кои промовираат чист воздух и одржливост.

Трката за чист воздух е трка која што можеме, но и мораме да ја водиме и да ја добиеме. Тоа ќе го постигнеме само со меѓусебна сплотеност, организираност и брза реакција и ќе можеме да градиме иднина со чисто сино небо, здрава заедница и стабилна, одржлива планета.

Сава пензиско друштво ги инкорпорира вредностите на чиста средина во самата мисија и визија на компанијата, преку своето работење креирајќи активна улога во целта што е одржливост и чиста животна околина. Сава пензиско друштво е еден од пионерите во инкорпорирањето на ESG практиките во инвестициското одлучување, при што еден од сегментите се критериумите за животната средина(Е- Environmental). https://nikogassami.mk/interesno/esg-praktiki-vo-investiciskoto-odluchuva-e-na-sava-penzisko-drushtvo-a-d-skop-e/

Сава Осигурителна Групација ја става грижата за светските цели на одржливост во сржта на Групацијата, со особен фокус на климатските промени, здравјето и благосостојабата на своите клиенти, вработените и пошироката заедница. Групацијата придава особено значење на овие критериуми при процесот на инвестирање, при што Инвестициската политика за одржливост преставува рамка со која се интегрираат ризиците на одржливост, базирајќи се на ESG концептите.

Некои од директните акции во кои Сава пензиско друштво учествува како активен чинител во митигирање и третирање на негативните појави на аерозагадувањето се кампањата “Засади желба” заедно со останатите учесници во пензискиот систем, како и преку иницијативата “Вие Ажурирате, Ние Донираме”, со обезбедување на донација за ЈЗУ УК за респираторни заболувања кај децата Козле Скопје.

Патеките на личен, професионален, но и колективен развој во значајна мера се поддржани од учење стекнато врз искуства. Минатото ни дава лекции за факторите кои влијаеле врз постигнување на успеси, но и за тие кои воделе кон неуспеси, а единствено со рационален и конструктивен пристап овие лекции можеме да ги ставиме во контекст на околностите специфични за нас, а во функција на раст и развој. Учењето од најдобрите може да биде корисно и во контекст на неопходноста домашниот пензиски систем да се развива стратешки и одговорно, во насока која на сегашните вработени би им обезбедила достоинствени извори на приход по завршувањето на работниот век.

Пензионерските денови во некоја далечна или не толку далечна иднина, генерално не се атрактивна тема за разговор. Од една страна низата на неизвесности како неизоставен дел од секојдневието води кон чувство на замагленост при дефинирање на долгорочни очекувања, а од друга страна нормална човечка тенденција е да избегнува проекција која вклучува стареење.

Сепак, доколку се надминат психолошките бариери, а размислувањата, анализите и дискусиите се постават на рационална основа, неизбежни се прашањата за изворите на приход во златното доба, во услови кога неповолните демографски движења наметнуваат предизвици за едностолбните (pay-as-you go) системи, како и за соодветниот еквивалент во повеќестолбните системи, кај нас конкретно првиот столб. Овој предизвик не е типичен само за нашата земја.

Во услови на глобален тренд на стареење на населението како резултат на намалена стапка на наталитет, но во држави како нашата и заради емиграциски процеси, предизвик претставува наоѓањето на баланс помеѓу одржливоста на пензискиот систем и неговата адекватност. Имено, од една страна неопходно е да се одржи стабилност и континуитет на системот, но од друга страна еднакво важна е потребата пензиите и сега, но и во иднина, на пензионерите да им овозможат доволно примања како основа за достоинствен живот.

Одговорот на прашањето како да се постигне овој баланс го даваат аналитичарите на Allianz во анализата “Time to Walk The Talk”, а истиот е во линија со причините поради кои пред 20 години кај нас беше воведен тростолбниот пензиски систем:

„Идеалниот пензиски систем претставува комбинација од систем на тековно финансирање (pay-as-you-go) и силни столбови на капитално финансирање. Земјите кои ги комбинираат овие два пристапа се најдобро подготвени да се справат со демографските промени и да го постигнат балансот помеѓу одржливоста и адекватноста на долг рок.“

Ваквиот став се потврдува и со рангирањата на најдобрите пензиски системи во светот. Имено, според споменатата анализа на Allianz, најдобро рангираните пензиски системи на глобално ниво се повеќестолбни, односно вклучуваат капитално финансирани компоненти (кај нас присутни преку вториот и третиот столб, односно задолжителните и доброволните пензиски фондови).

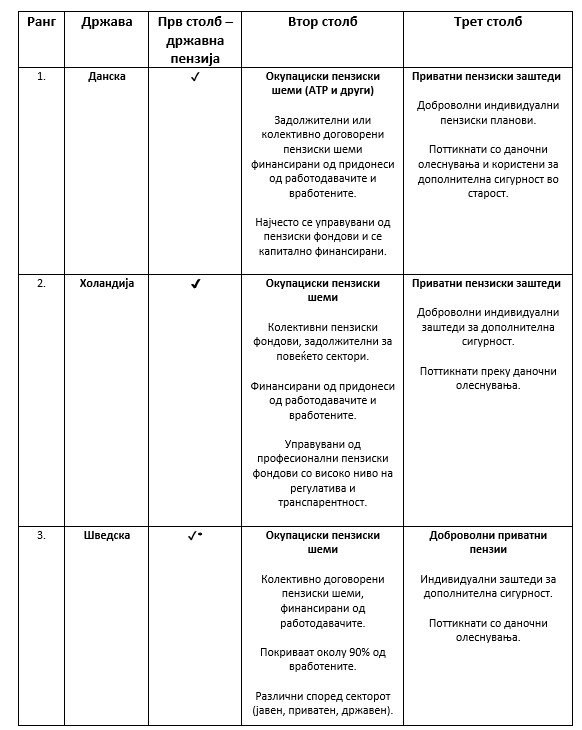

Во продолжение ги претставуваме основните карактеристики на трите најдобро рангирани пензиски системи според проценката на Allianz. Доколку би ја продолжиле низата повторно би дошле до истиот заклучок: присуство на повеќестолбен дизајн и капитално финансирана компонента, односно пензиски фондови кои ги управуваат и оплодуваат пензиските заштеди.

Рангирање на пензиски системи на глобално ниво, Allianz, 30.01.2025

*Јавна пензија Шведска финансирана преку придонеси од вработените и работодавачите (околу 18.5% од бруто-платата). Се состои од: – Inkomstpension – базирана на животниот приход. – Premium Pension – дел од придонесите се инвестираат во фондови по избор на граѓанинот. Гарантирана пензија (Garantipension) – Финансирана од државниот буџет. – Обезбедува основна социјална сигурност.

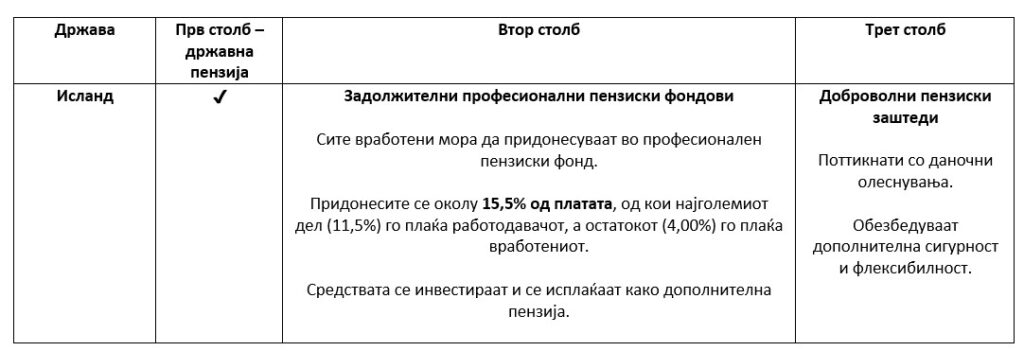

Во последното рангирање пак на пензиските системи спроведено од страна на Mercer и CFA Institute, а објавено на 15 октомври 2024 година, највисоко е рангиран холандскиот пензиски систем, со пензискиот систем на Исланд рангиран на второ и пензискиот систем на Данска рангиран на трето место. Пензискиот систем на Исланд е исто така тростолбен:

Карактеристики на пензискиот систем на Исланд

Исландскиот пензиски систем се смета за високо одржлив, пред се благодарение на силната капитална компонента, солидното ниво на придонеси во задолжителните фондови, како и високата свесност за потребата од доброволно пензиско штедење во третиот столб, со неофицијални податоци кои укажуваат на околу 60% вклученост на работната сила во третиот столб. За споредба, во нашата држава процентот од бруто плата кој се издвојува во вториот столб на сметките на сегашните вработени а идни пензионери изнесува 6%, а вклученоста на работната сила во третиот столб на крајот од 2024 година, според податоците објавени од страна на Агенцијата за супервизија на капитално финансирано пензиско осигурување (МАПАС) изнесува 2,2% од вкупното работоспособно население, односно 4,2% од вкупното активно население.

Вреди да се спомене дека и балтичките држави (Естонија, Латвија и Литванија) имаат тростолбни пензиски системи слични на нашиот, кои се оценети позитивно според меѓународните индекси. Нивната комбинација на силен втор столб и поттикнување на доброволното штедење претставува добар пример за одржлив и ефикасен систем.

Во двете споменати анализи од реномирани извори, се презентираат интересни податоци и за пензиски системи од нашиот регион слични на нашиот.

Имено, според рангирањето на Mercer и CFA Institute, хрватскиот пензиски систем е рангиран солидно во високата Б категорија (трета од вкупно седум нивоа на раннгирање), која вклучува здрави пензиски системи со добри карактеристики кои сепак имаат простор за подобрување во споредба со системите рангирани во повисоките категории. За потсетување, хрватскиот пензиски систем е тростолбен како нашиот, но порано воведен и унапреден во поглед на: – воведени мултифондови, – можност за инвестирање на пензиските заштеди во алтернативни вложувања, – дозволена употреба на современи алатки за управување со ризиците.

Бугарскиот пензиски систем, пак, опфатен во рангирањето на Allianz, се посочува како еден од најдобрите во под-индексот за одржливост, заедно со Данска и Индонезија, како резултат на зголемувањето на возраста за пензионирање и на капитално финансираните компоненти на системот. И бугарскиот систем е тростолбен, со задолжителни пензиски фондови во вториот столб и доброволни пензиски фондови во третиот столб.

Се поставува прашањето што може да научиме од најдобрите, а одговорите да ги ставиме во контекст на неопходноста домашниот пензиски систем да се развива стратешки и одговорно, во насока која на сегашните вработени би им обезбедила достоинствени извори на приходи по завршувањето на работниот век. Во таа смисла, постојат низа развојни мерки кои доколку се спроведат навремено и соодветно, можат да дадат поволни резултати во иднина:

Воведување на мултифондови, со цел пензиските заштеди на членовите на пензиските фондови да кореспондираат со нивната возраст како детерминанта на ризичниот профил;

Соодветни проширувања на инвестицискиот универзум исклучиво во интерес на членовите и пензионираните членови на пензиските фондови;

Даночни ослободувања за заштедите во доброволните пензиски фондови, по пример на најдобрите системи, а соодветно на потребата од поголема вклученост на работната сила во третиот столб;

Преиспитување на соодветноста на процентот од бруто плата кој се издвојува во вториот столб на личните сметки на членовите на задолжителните пензиски фондови, имајќи ги предвид неповолните демографски движења.

Сава пензиско друштво во двете декади од постоењето има изградено експертиза потврдена со европски награди добиени во конкуренција на многу поголеми пензиски друштва од Европа. Капацитетот со кој располага Сава пензиско друштво, во согласност со фидуцијарната одговорност поткрепена со интегритет, свесност за предизвиците и познавање на проблематиката, во континуитет и безрезервно го става на располагање во функција на развој на домашниот пензиски систем.