Секој член од втор и трет столб наскоро треба да добие зелен плик со годишен извештај за својата пензиска заштеда. Ова е масовна и многу важна операција за пензиските друштва со која ќе се испорачаат повеќе од половина милион извештаи – во писмена и електронска форма.

Една од најголемите придобивки со воведување на пензискиот систем со 3 столбови – е транспарентноста и отчетноста на пензиските друштва кон своите членови.

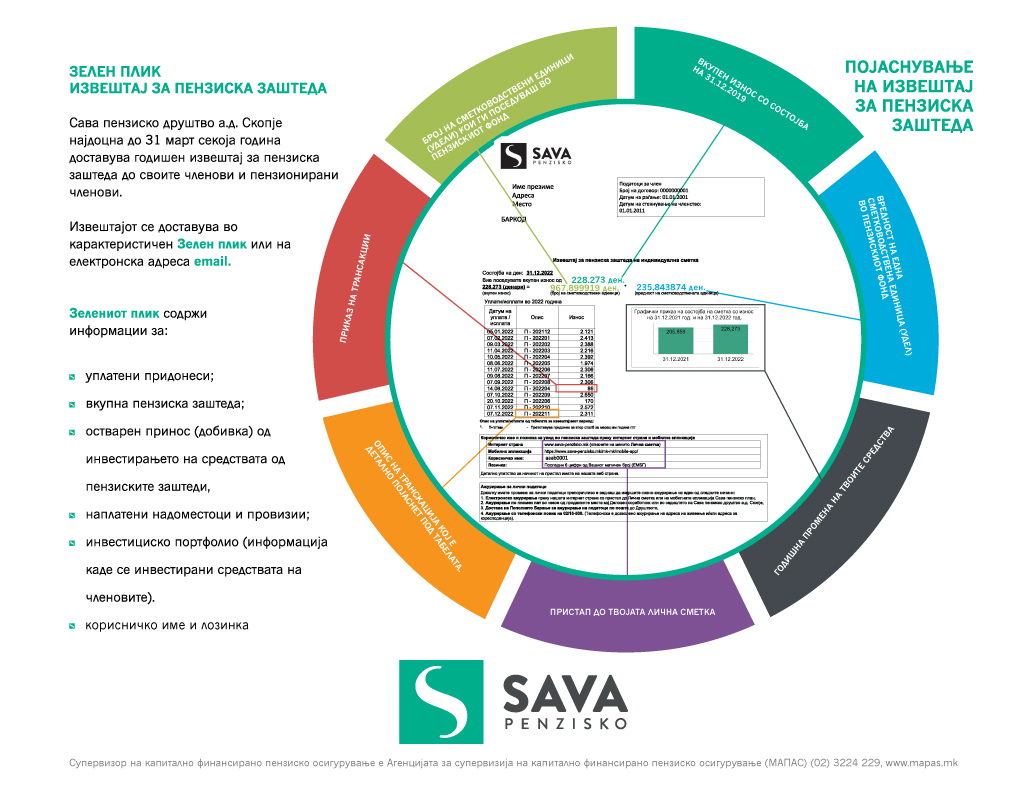

Откако ќе го добиете вашиот зелен плик, паметно е да го отворите и да прочитате што пишува внатре. Во продолжение ќе ви објаснам како полесно да го прочитате вашиот извештај. Имено, извештајот се состои од 3 главни делови:

1. Во првиот дел е презентирана вкупна состојба на вашата сметка на датум 31.12. Средствата кои ги имате на овој датум се добиени со следната формула:

Вкупен износ = број на СЕ (сметководствени единици) * вредност на СЕ

Вашата вкупна состојба на сметка во иднината ќе зависи од овие 2 фактора кои имаат тенденција на пораст:

- „Бројот на СЕ“ може да се зголеми само ако направите нова уплата во фондот. Генерално, „бројот на СЕ“ ќе расте сé до завршување на вашиот работен век поради прилив на нови придонеси во фондот;

- Од друга страна, „вредноста на СЕ“ никогаш не е фиксна и се менува секој ден во зависност од движењето на пазарната цена на имотот на фондот. Генерално, и „вредноста на СЕ“ има тенденција на пораст поради тоа што вашиот пензиски фонд низ годините има основна цел да оствари вкупна позитивна стапка на принос.

Можеби во одредена година тоа нема да биде случај поради остварен негативен принос – но, земено вкупно за сите години до пензионирање – пензиските друштва треба да обезбедат вредноста на СЕ да има пораст.

2. Во вториот дел се презентирани сите ваши уплати/исплати во 2022 година. Презентиран е датум на уплата/исплата, опис на трансакција и бруто износ. Во полето „Опис“ најчесто е наведен месецот за кој се однесува придонесот – во формат: година – месецот.

Пример: 202201

2022 – година, 01 – месец.

Ако во полето „Износ“ има некаква негативна вредност, прочитајте веднаш под самата табела на што се должи тоа. Доколку и понатаму не ви е јасно – слободно обратете се до моите колеги кои со задоволство ќе одговорат на вашите прашања на 02/15-500, kontakt@sava-penzisko.mk.

Во рамки на вториот дел од извештајот има и споредбен графички приказ на состојба на вашата сметка на 31.12 од претходните две години.

3. Третиот дел содржи податоци и насоки за да може сами да се најавите и да имате увид во вашата пензиска сметка кога ќе посакате. Тоа може да го направите на следниот начин:

- Пристапете на нашата веб страна: www.sava-penzisko.mk или инсталирајте ја мобилната апликација Сава пензиско план

- Кликнете на менито – Лична сметка

- Внесете ваше корисничко име и лозинка – (види од Извештајот) или

- инсталирајте ја мобилната апликација Сава пензиско план

- Внесете ваше корисничко име и лозинка – (види од Извештајот).

Други важни информации:

- Средствата од Вашата пензиска заштеда од 2 столб се наменети за ваша старосна пензија и не можете да ги користите пред да остварите законско право – на 62 години за жена, и 64 години за маж. Заради тоа што од овие средства ќе добивате еден дел од вашата пензија – не е дозволено овие средства да ги повлечете наеднаш (еднократно);

- Мудар потег е да отворите сметка и да си уплаќате сами дополнителен придонес и во 3 столб. Овие средства од 3 столб може да ги користите најрано од 52 години за жена и 54 години за маж. Средствата од 3 столб може да ги повлечете наеднаш (еднократно);

Моја препорака е да почнете да штедите рано – во вашите дваесетти/триесетти години и да уплаќате редовно. Со раниот почеток на уплата ќе имате долг период на оплодување на вашата сметка – со ова би се исполниле услови за сериозна акумулација на средства во следни 30 и повеќе години.