Вестите за конфликти, како неодамнешните тензии меѓу САД и Иран, често ги „бојат“ светските берзи во црвено. Во такви моменти, сосема е нормално да се запрашате: „Што се случува со мојата пензија и дали моите пари се сигурни?“

Прво и најважно: Вашите средства не се „целосно исчезнати“. Ако видите дека вредноста на вашата сметка малку опаднала во текот на годината, тоа не значи дека парите физички се одлеале некаде. Пензиското штедење е збир од две работи: вашите редовни уплати и приносот од инвестициите. Тој принос е променлив – во некои години е позитивен, во други може да биде негативен, зависно од тоа како се движат цените на пазарот.

За да биде појасно, ајде да замислиме еден пример со сопственик на овоштарник.

Сопственикот купил 100 дрвја круши и планира да ги чува 40 години. Неговата цел е едноставна: да заработува од продажба на круши секоја година, а на крајот да го продаде целиот овоштарник како капитал.

Што ако економијата забави и луѓето почнат да купуваат помалку круши? На прв поглед, сопственикот е во загуба бидејќи цената паѓа. Но, не секогаш се јавува загуба во ваква ситуација.1

Но, дали неговите 100 дрвја исчезнале?

Секако дека не. Дрвјата се сè уште таму. Вистинска загуба би претрпел само ако панично ги продаде дрвјата токму сега, кога цената е најниска. Ако остане смирен, тој не само што ги задржува дрвјата, туку кога економијата ќе се стабилизира, неговиот овоштарник ќе вреди многу повеќе. Дури, во времиња кога цените се ниски, сопственикот може да купи уште повеќе нови садници.

Истото се случува и со пензиските фондови.

Ние сме сопственици на „сметководствени единици“. Не треба да не плаши нивната моментална вредност, бидејќи ние не ги продаваме нашите „дрвја“ денес. Управувањето со ризици во фондовите помага токму во вакви „лоши денови“. Парите не се ставени само на едно место, туку се диверзифицирани во акции, обврзници и депозити. Така, дури и ако еден дел од пазарот паѓа, другиот е тука да ја одржи рамнотежата или да донесе раст.

Најважно е приносот да остане позитивен на долг рок – во оној период од 40 години додека го чувате „овоштарникот“. И домашната и светската економија секогаш ќе минуваат низ фази на подеми и падови. Сепак, сите историски податоци потврдуваат една работа: на долги патеки, пазарите секогаш растат.

Токму затоа, кога станува збор за пензиските фондови, фокусот мора да биде насочен кон иднината. Успехот не треба да се мери само низ една лоша година со негативни приноси, ниту пак само низ една исклучително добра година. Вистинската слика се гледа само ако го набљудуваме целиот временски период во кој штедиме.

[1] Имено, ако тој е вешт и се „хеџирал“ (се заштитил со договор за идна продажба по фиксна цена), тој ќе ги продаде крушите по старата, повисока цена и воопшто нема да го почувствува пазарниот пад. Ако пак немал таква заштита, тогаш навистина е оставен на милост и немилост на пазарот.

На 28-ми февруари САД и Израел започнаа масовни воздушни и ракетни напади врз Иран. Оваа воена операција беше насочена кон воените локации, воздушната одбрана, командни центри и стратешки објекти низ целата земја. Со нападите беше убиен иранскиот врховен лидер, ајатолахот Али Хаменеи, како и други високи безбедносни официјални лица по што беше формирано привремено раководство. Одговорот на Иран беше преку масовни ракетни и напади со дронови врз американски и сојузнички цели во регионот. По нападите, голем дел од воздушниот простор на Блискиот Исток остана затворен, додека Хезболах и други проирански групи се вклучија во ескалацијата преку ракетни напади. ЕУ свика итна седница, предупредувајќи на ризик од поширока војна. Сообрајќајот низ теснецот Хормуз речиси целосно е во прекин, предизвикувајќи застои кои може да имаат сериозни последици врз глобалниот енергетски пазар.

Финансиските пазари реагираа на ситуацијата со пренасочување кон „risk-off“ режим поради загриженост за потенцијален раст на инфлацијата, економско забавување и непредвидливост на конфликтот. Во овој текст ги согледуваме потенцијалните импликации врз финансиските пазари од овој конфликт.

Внатрешни фактори во Иран

Внатрешната состојба во Иран има големо влијание врз насоката на конфликтот. За нов ирански лидер беше избран Моџтаба Хаменеи, син на убиениот долгогодишен лидер на Иран, додека претседателот на САД, Трамп го оцени неговиот избор како неприфатлив. Потенцијална смена на регжимот во Иран би ги намалила ризиците од долготрајно затворање на теснецот Хормуз, иако во овој момент е тешко да се процени колку е веројатно таквото сценарио, додека тековните власти во Иран пружаат силен отпор на американско-израелските напади.

Важноста на Теснецот Хормуз

Подолготрајна блокада на Теснецот Хормуз би предизвикала сериозни глобални економски последици, бидејќи низ него минува околу 20% од светската нафта и втечнет природен гас. Затворањето би ја намалило понудата, би предизвикало нагорен скок на цените на енергенсите и би ги зголемило инфлацијата и ризикот од рецесија.

Најсилно би биле погодени азиските земји (Кина, Индија, Јапонија, Јужна Кореја), кои се многу зависни од увоз на енергија од Блискиот Исток. Глобалната трговија исто така би претрпела поради повисоки трошоци за превоз и осигурување. Покрај нафтата, прекини во снабдувањето со втечнет природен гас, особено од Катар, како и снабдување со други значајни суровини кои поминуваат низ овој теснец, би влијаеле на цените на ѓубрива, храна и индустриски метали. Италија, Белгија и неколку други европски земјисе ранливи поради зависност од катарски LNG.

Доколку блокадата трае подолго од три недели, заливските производители би морале да го намалат производството поради ограничен капацитет за складирање, што би довело до глобален притисок (особено од Кина и европските држави) за повторно отворање на теснецот.

САД би биле најмалку погодени благодарение на високото домашно производство на енергија; ефектите таму би се чувствувале главно преку раст на инфлацијата. Европа, пак, е многу поранлива поради зависноста од увоз и веќе високите енергетски цени, што би можело да доведе до дополнително забавување на растот или потенцијална рецесија.

Разлики од нафтените шокови во 70-тите години на минатиот век

Иако конфликтите на Блискиот Исток влијаат на пазарот, ефектот денес е помал отколку во 1970-тите, бидејќи глобалната понуда на нафта е подиверзифицирана, а ОПЕК има намалено учество во светското производство, додека производството од земји како САД, Бразил и Канада е зголемено. Подобрувањата во инфраструктурата — како нафтоводи кои го заобиколуваат Теснецот Хормуз — и подобрената транспарентност преку сателитско следење и податоци во реално време исто така ја намалија ранливоста на пазарот од нарушувања и конфликти на Блискиот Исток. Дополнително, пазарите веќе ја имаат вклучено во цена значителната резервна производствена способност (spare capacity) на ОПЕК и други производители, што овозможува брзи прилагодувања во понудата и ублажување на ценовните скокови. Оваа резервна способност, заедно со стратешките резерви и диверзифицираните синџири на снабдување, го намалија влијанието на регионалните конфликти врз глобалните цени на нафтата на краток рок.

Пошироки економски и инфлаторни импликации (ризик од рецесија и зголемени инфлациски очекувања)

Растот на цените на нафтата поради конфликтот создава глобални инфлаторни притисоци и ги зголемува трошоците за енергенси, што негативно влијае врз потрошувачите и бизнисите. Ова ја усложнува работата на централните банки во контролирањето на инфлацијата и може да стане поголем економски ризик доколку високите цени се задржат подолго време.

Европа, која силно зависи од увозот на нафта и има анемичен економски раст, е особено ранлива, додека во САД ефектите би биле помали, но и таму високите цени би ја намалиле куповната моќ на потрошувачите.

Долготрајна ескалација на конфликтот и нарушувања во снабдувањето од Персискиот Залив би можеле дополнително да ги зголемат инфлациските очекувања и да создадат нестабилност на обврзничките пазари. Во такви услови, централните банки веројатно би го забавиле или одложиле намалувањето на каматните стапки, што може да предизвика дополнителни пазарни корекции.

Како да се заштитат инвестициските портфолија од нафтени шокови

Геополитичките тензии, особено оние поврзани со регионот на Блискиот Исток, несомнено имаат влијание врз цените на нафтата. Ограничен извоз на нафта од Иран и дополнителен раст на цената на нафтата не е во економски интерес на голем број земји. Покрај Иран, која би претрпела големи загуби од намален извоз на нафта, растот на цената на нафтата не одговара ниту на заливските земји кои извезуваат нафта, но и увезуваат голем број прехранбени продукти преку Теснецот Хормуз, ниту на Кина и европските држави, како најголеми економии увозници на нафта.

Пазарите на инструментите со фиксен доход би биле негативно погодени од потенцијален раст на цената на нафтата и зголемување на инфлациските очекувања, особено на кратката страна од кривата на приноси. Во песимистичките сценарија, доколку високи цени на нафтата се задржат подолг временски период, повисоките инфлациски премии ќе направат притисок врз каматните стапки кој би се прелеал во повеќе пазарни сегменти, зголемувајќи ги ризиците од надолни системски поместувања. Во такви околности, акциските пазари би можеле да претрпат силна корекција, иако одредени компании од енергетскиот сектор би можеле да излезат како победници во вакви околности.

Иако финансиските пазари генерално имаат ограничена реакција на геополитички настани, потенцијална материјализација на ризиците поврзани со глобалната понуда на нафта може да има значајни и широки негативни последици за глобалната економија, кои би се рефлектирале во пазарните вреднувања предизвикувајќи поголема пазарна корекција. Ваквите ризици по својата природа се системски и каналите на трансмисија вклучуваат повисоки цени на енергенси, повторен раст на стапките на инфлација, промена во монетарната политика на централните банки во насока на поголема рестриктивност, намален економски раст и зголемување на ризиците од стагфлација. Тековно сметаме дека постои средна веројатност за пролонгирано затворање на Теснецот Хормуз, иако извесно е дека геополитичките случувања ќе продолжат да носат неизвесност и пазарна волатилност и во наредниот период.

За заштита на портфолијата адекватно е зголемување на изложеноста кон сегментите каде што се очекувани позитивни ценовни влијанија како: сектор Енергија (Brent, WTI, Natural Gas), благородни метали или валутни хеџови (зголемување на изложеност кон американски долар, швајцарски франк и намалување на изложеност на валути на земји увозници на нафта), Позитивни ценовни влијанија би се очекувале и кај одбранбени компании и компании од индустријата за сајбер-безбедност. Зголемена диверзификација на портфолијата може да се постигне и преку изложеност кон средства кои овозможуваат заштита од инфлација, (изложеност кон недвижности, инфлациски заштитени обврзници (TIPS, глобални inflation-linked bonds итн). Географски, релативно подобри ценовни движења се очекувани кај регионите кои се помалку зависни од увоз на нафта како САД, Канада и земји производители на енергенси во Латинска Америка во однос на европските земји.

Гласот на членовите и нивните реални потреби од секогаш биле во фокусот на работењето на Сава пензиско друштво. Во време на сè поголемо присуство на дигитални алатки и вештачка интелигенција, друштвото свесно избира поинаков пат – човечки пристап, лична комуникација и градење доверба. Токму од таа определба произлегува новата услуга „Личен пензиски советник“, наменета да ја доближи пензиската тематика до секој поединечен член и да ја направи разбирлива и подостапна.

Прашањето за пензиската сигурност често се доживува како апстрактен систем составен од бројки, законски одредби и далечни датуми. За многумина, пензијата изгледа како нешто што допрва ќе дојде и затоа останува на маргините на секојдневниот интерес. Сепак, јазот помеѓу институционалното управување со пензиските фондови и индивидуалниот член постепено се стеснува. Со воведувањето на услугата „Личен пензиски советник“, Сава пензиско друштво прави значаен исчекор кон разбирливо, подостапно и похумано пензиско осигурување.

Услугата е дизајнирана да ја стави личната комуникација во преден план и да им овозможи на членовите чувство дека имаат реална поддршка за управување и планирање на своите пензиски заштеди. Преку официјалната веб-страница на Сава пензиско друштво, секој член на пензиските фондови може едноставно да ја користи услугата со внесување на својот матичен број (ЕМБГ). За само неколку секунди, системот прикажува кој е неговиот личен пензиски советник, односно стручното лице задолжено за неговата индивидуална пензиска сметка.

Она што ја издвојува оваа услуга е флексибилноста и автономијата што им се нуди на членовите. Наместо пасивно да чекаат информации, тие можат директно да го контактираат својот личен пензиски советник. На тој начин, комуникацијата станува поедноставна, побрза и прилагодена на реалните потреби и динамиката на современиот начин на живот.

Во основата на „Личен пензиски советник“ е концептот на лична грижа и индивидуален пристап. Личниот советник не е само техничка или административна поддршка, туку професионален водич кој им помага на членовите подобро да ги разберат своите пензиски права, личните сметки, акумулацијата на средствата, уплатите на придонеси, остварениот принос од инвестирањето на средствата, како и долгорочните можности за штедење преку доброволното пензиско осигурување. Целта е секој член да добие јасна, целосна и разбирлива слика за сопствената пензиска иднина, без нејасна терминологија и сложени објаснувања.

Примарниот мотив на Сава пензиско друштво е членовите да знаат дека не се сами во овој долгорочен процес. Во време на интензивна дигитализација, кога автоматизираните системи сè почесто го заменуваат личниот контакт, оваа услуга ја враќа човечката димензија и гради доверба преку персонализиран пристап и континуирана комуникација.

Особено значаен аспект е фактот што услугата „Личен пензиски советник“ е целосно бесплатна за сите членови на пензиските фондови. Нема дополнителни трошоци, скриени надоместоци или обврски, што испраќа јасна порака дека пристапот до информации и стручна поддршка, особено кога станува збор за пензиската заштеда и финансиската иднина – треба да биде стандард, а не привилегија.

Со оваа иницијатива, Сава пензиско друштво уште еднаш ја потврдува својата посветеност на транспарентноста, достапноста и долгорочната грижа за финансиската иднина на своите членови, правејќи значаен чекор кон појасен, посигурен и похуман пензиски систем.

Во секојдневните разговори неретко се слуша прашањето: „Колкава камата нуди пензискиот фонд?“

Прашањето не е изненадувачко. Со оглед на историјата, големината, улогата и значењето на банките во подолг временски период, кога се зборува за вложувања очекувано е да се појави асоцирање на депозити, каде каматата е однапред утврдена варијабла.

Но, пензиските фондови, кај нас и во светот, работат на поинаков начин и затоа е важно да знаеме што точно значат камата, дивиденда и принос и зошто станува збор за сосема различни поими.

Каматата[1] е надоместок кој го добивате затоа што банката прибраните депозити ги користи за свои деловни цели, во најголем дел, за пласмани во кредити. Фиксната камата е познат и широко прифатен поим кога се зборува за депозити. Кај варијабилната камата (вообичаено присутна кај кредитите) постои однапред дефиниран механизам преку кој што имаме претстава како ќе се пресмета, иако крајниот износ се менува. Тоа е суштината: каматата секогаш произлегува од претходно договорен принцип.

Кога пензиски фонд (или било кој друг инвеститор) директно вложува во акции, добива соодветен дел од сопственоста во компаниите чии акции ги поседува. Тоа право на сопственост му носи и право на дивиденда, доколку компанијата оствари добивка и реши да распредели дел од неа на акционерите.

Кога пензиски фонд (или било кој друг инвеститор) вложува во удели на инвестициски фондови, тој не станува сопственик на поединечните компании вклучени во тие фондови, туку сопственик на удел во самиот фонд. Сепак, токму затоа што инвестицискиот фонд (најчесто Exchange Traded Fund – ETF) поседува акции во компании кои исплаќаат дивиденда, тој ги собира тие дивиденди и потоа, зависно од својата стратегија, или ги реинвестира или ги распределува на своите инвеститори.

Кај пензиските фондови со дефинирани придонеси (defined contribution funds), во кои спаѓаат и домашните пензиски фондови од вториот и третиот столб на капитално финансираниот пензиски систем, не постои договорена камата, ниту фиксна ниту варијабилна. Наместо тоа, фондовите инвестираат во различни класи на инструменти, согласно регулаторно пропишани критериуми, со цел остварување на највисок принос, во интерес на членовите и пензионираните членови. Приносот го вклучува сето она што го носи инвестирањето:

дивидендите кои ги исплаќаат компаниите,

каматите од вложувањата во депозити,

купонските камати од обврзници,

промените во вредноста на самите вложувања,

промените во вредноста на валутата на странските вложувања

надоместоците кои се наплатуваат и трошоците директно поврзани со инвестирањето.

За сите елементи од приносот кој го остваруваат пензиските фондови, членството може да се информира преку јавно достапни информации кои редовно се објавуваат од страна на пензиските друштва.

Приносот е резултат на професионално управување, пазарни услови и регулаторни правила. Пензиските друштва и регулаторот МАПАС, водејќи се од дел од основните принципи на системот, транспарентноста во работењето и безбедноста на средствата, обезбедуваат целосна контрола на процесот на инвестирање, но и редовно известување и објавување на резултатите од инвестирањето.

Податоците за остварениот принос на пензиските фондови секогаш може да се најдат на официјалната страница на МАПАС: како и на веб страните на секое од пензиските друштва.Секако, се објавуваат и наплaтуваните надоместоци од пензиските друштва за периодот за кој е објавен приносот. Вредноста на сметководствената единица пак дава информација колкава е вредноста на 100те денари вложени на почетокот од функционирањето на фондот.

Тука е важно да се потенцира дека прикажаните податоци за периоди подолги од една година се сведени на годишно ниво (ануализирани). Исто така, важно е да се напомене и дека пензиските фондови кај нас се единствени институционални инвеститори кои објавуваат и реални стапки на принос.

За членовите на Отворен задолжителен пензиски фонд Сава пензиски фонд и Отворен доброволен пензиски фонд Сава пензија плус, во мобилната апликација Сава Пензиско План достапни се податоци како за нето приливите на личната сметка, така и за состојбата на пензиската заштеда. Разликата е всушност резултатот од управувањето со портфолиото на соодветниот пензиски фонд и е релевантна за проценка во подолг временски период, имајќи предвид дека пензиските фондови се долгорочни инвеститори, кои носат и имплементираат одлуки низ различни фази од деловниот и пазарниот циклус.

Сава пензиско друштво стои на располагање за сите прашања поврзани со капитално финансираното пензиско осигурување. Побарајте нѐ 🙂

[1] Кога станува збор за камата од обврзници, важно е да се направи разлика во природата на периодичните парични приливи кои пензиските фондови ги добиваат од вложувањата во домашни обврзници, зависно од тоа дали истите се континуирани (bullet bonds) или структурни (amortizing bonds). Кај bullet обврзниците периодично се исплаќа/добива само купонска камата, а целата главнина се враќа на крајот на доспевањето. Кај amortizing обврзниците, пак, секоја исплата вклучува и камата и дел од главнината, па каматата се пресметува врз постепено намалувачка основа (основата се намалува бидејќи главнината се отплаќа во секоја рата).

Портфолијата на пензиските фондови во нашата земја имаат средна ризичност која во голема мера е дефинирана од законската и регулаторната рамка во која функционираат. Така, средствата на пензиските фондови во висок процент можат да бидат инвестирани во ниско ризични инструменти како државни обврзници, додека максималната изложеност кон поризични инструменти како акции и инвестициски фондови издадени надвор од земјата е ограничена на 30% од вкупното портфолио. Притоа, издавачите на акции и управувачите со инвестициски фондови, како и самите фондови треба да доаѓаат од развиени земји (земји-членки на ЕУ или ОЕЦД) и да исполнуваат високи услови за квалитет, како висок кредитен рејтинг или високи нивоа на пазарна капитализација или средства под управување.

Како да се оствари повисок принос за идните пензионери а истовремено соодветно да се управува со ризичноста на портфолијата на пензиските фондови, односно да не се презема превисок ризик? Одговорот на ова прашање се наоѓа во концептот на мултифондови, односно фондови поврзани со животниот циклус.

Мултифонд е инвестициска структура која нуди повеќе основни фондови во рамките на еден производ. Притоа, инвеститорите можат да ги распределат своите средства во различни подфондови врз основа на нивната толеранција на ризик и цели.

Мултифондот комбинира различни подфондови со цел распределување на ризикот. Притоа, инвеститорите можат да изберат подфонд чија инвестициска стратегија е најадекватна согласно нивната подготвеност за преземање ризик или да се префрлаат помеѓу подфондовите. Во однос на нивоата на ризик, овие подфондови вообичаено се категоризираат во конзервативни, балансирани и агресивни фондови.

Тесно поврзани со концептот на мултифондови претставуваат т.н. фондови поврзани со животниот циклус (анг.life cycle funds). Кај овие фондови, распределбата на средства се прилагодува автоматски со текот на времето врз основа на возраста на инвеститорот.

За да се разбере идејата позади фондовите поврзани со животниот циклус, важно е да се разбере концептот на временска диверзификација на парите.

Временската диверзификација се однесува на верувањето дека колку подолго држите една инвестиција, толку помалку ризична станува, бидејќи краткорочната нестабилност на приносите има тенденција да се измазнува со текот на времето.

Односно, во кратки временски периоди, приносите на инструментите можат силно да флуктуираат. Но, низ долг временски период, на пример повеќе декади, просечниот принос на една инвестиција има тенденција да конвергира кон долгорочниот очекуван принос. Дополнително, ефектот на сложена каматна стапка (compound interest rate), односно вкаматување на каматата дополнително овозможува да се компензираат краткорочните загуби.

Временската диверзификација и фондовите поврзани со животниот циклус се тесно конектирани бидејќи фондовите поврзани со животниот циклус се дизајнирани околу принципот дека ризикот треба да се намалува со намалувањето на инвестицискиот хоризонт на членот. Ова апликативно значи дека кога еден член на пензиски фонд е помлад (има подолг инвестициски хоризонт), тој може да преземе поголем ризик (да биде дел од фонд со поголема изложеност кон акции и акциски инвестициски фондови), а како што членот се приближува кон пензионирање (намалување на инвестицискиот хоризонт), тој треба да ја намали изложеноста кон ризик (да биде дел од фонд со поголема изложеност кон обврзници или готовина).

Фондовите поврзани со животниот циклус ја операционализираат временската диверзификација преку усогласување на ризикот со временскиот хоризонт на членот:

Подолг инвестициски хоризонт => Повеќе време => поголема толеранција на ризик

Пократок инвестициски хоризонт => Помалку време => помала толеранција на ризик

Генерално, фондовите поврзани со животниот циклус можат да се поделат во три главни подфондови:

Растечки/агресивен фонд – се поврзува со рана фаза на членовите. Помлади членови со подолг инвестициски хоризонт. Кај овој подфонд алокацијата кон акции е повисока и истиот има повисока ризичност, односно поголема нестабилност на приносите, но и повисоки очекувани приноси. Временската диверзификација го прави ова прифатливо бидејќи временскиот период е доволен за средствата на еден член да се опорават од потенцијални значајни падови.

Балансиран фонд – се поврзува со средна фаза на членовите. Овој подфонд има членови кои имаат пократок инвестициски хоризонт од членовите во агресивниот фонд и истиот има поумерен пристап во својата инвестициска политика, односно поголема изложеност кон понеризични инструменти (обврзници) и помала изложеност кон поризични инструменти (акции).

Конзервативен фонд – се поврзува со доцна фаза на членовите (период кој е близу пензионирањето). Кај овој подфонд алокацијата кон обврзници и готовина е висока и истиот има ниска ризичност, односно мала нестабилност на приносите, но и пониски очекувани приноси. Целта е да се зачува куповната моќ на средствата истовремено избегнувајќи го ризикот од потенцијални значајни падови на нивната вредност.

Во услови на постоење на повеќестолбен пензиски систем и капитално финансирано пензиско осигурување, концептот на мултифондови, односно фондови поврзани со животниот циклус, е логичен понатамошен чекор во градењето на стабилен и одржлив систем бидејќи овозможува поголеми приноси, односно поголем раст на средствата на идните пензионери истовремено водејќи сметка за ризичноста на портфолијата на пензиските фондови.

Кога се работи за инвестирањето, особено за инвестиции во финансиски инструменти, еден од главните параметри при инвестиционото одлучување е очекуваниот принос. Несомнено, доколку приносот кој го очекуваме од една инвестиција е еднаков или повисок од приносот кој што посакуваме да го оствариме во одреден временски период, тогаш таа инвестиција би била прифатлива за нас како индивидуални инвеститори.

Сепак, ниедно инвестирање не е без ризик. Иако ризиците најчесто не се главен фокус на инвеститорите, сепак истите се неизоставен дел при инвестиционото одлучување. Постојат голем број ризици релевантни при носење на една инвестициона одлука, но подолу ќе издвоиме неколку основни ризици кои секој индивидуален инвеститор би требало да ги има предвид при носење на одлука за инвестирање во одреден финансиски инструмент. Имено, еден индивидуален инвеститор при носењето на одлука за инвестирање треба да има свесност дека цените на финансиските инструменти се нестабилни и дека може да растат, но и да опаѓаат – и тоа со различен интензитет, зависно од видот на инструментот. Исто така, еден индивидуален инвеститор кога одлучува да инвестира средства во одредена инвестиција, треба да има свесност дека во одреден временски период, постои веројатност (која може да биде незначително мала, но и незанемарливо висока), дека може да има значајна загуба на сопствениот вложен капитал. Ултимативно, еден индивидуален инвеститор треба да има свесност дека постои ризик да не ги оствари своите лични финансиски цели врз основа на кои ги донесува своите инвестициски одлуки. Подолу кратко појаснување за секој од овие ризици:

Нестабилност на цените на финансиските инструменти – ризикот од пазарна нестабилност или т.н. пазарна волатилност се однесува на флуктациите во вредноста и приносите на една инвестиција со текот на времето и во себе ја опфаќа веројатноста дека вредноста на една инвестиција може да опадне како резултат на промени во економските услови, специфики карактеристични за издавачот на финансискиот инструмент или промени во пазарните услови. Овој ризик ги опфаќа сите класи на финансиски инструменти, иако самите класи на финансиски инструменти може меѓусебно значително да се разликуваат според интензитетот на флуктација на пазарните цени помеѓу финансиските инструменти кои се дел од една класа

Значаен пад на вредноста на одредена инвестиција – ризикот од значаен пад на вредноста на одредена инвестиција се однесува на доживување загуби во одреден временски период поради значајно намалување на вредноста на инвестицијата. Овој ризик може да се согледа квантитативно преку разликата помеѓу максималната вредност на една инвестиција и нејзината најниска точка за време на пад на финансиските пазари, односно при пазарна корекција. Овој ризик е познат како ризик од значајно повлекување на капиталот и всушност не претставува реализирана загуба за еден инвеститор, туку пад на вредноста на инвестираните средства. Сепак, доколку индивидуалниот инвеститор се одлучи да го продаде финансискиот инструмент или инвестицијата која има значајно намалување на вредноста, инвеститорот би реализирал загуба.

Ризик од неостварување на личните финансиски цели – овој ризик се однесува на можноста еден инвеститор да не ги оствари своите лични финансиски цели, која може да дојде како резултат на повеќе фактори: реализиран понизок принос од очекуваниот принос од одредена инвестиција, влошени економски услови, силни пазарни корекции или недоволно вложен капитал за остварување на посакуваните финансиски цели.

Основна алатка за намалување на влијанието на ризикот од ценовна нестабилност и ризикот од значајно повлекување на капиталот е адекватна диверзификација на инвестициите низ различни класи на инструменти. Иако диверзификацијата не може целосно да ги елиминира овие ризици, со оглед на зголемувањето на корелацијата помеѓу различните класи на инструменти за време на системски корекции, истата може да ги ограничи падовите и да ја намали силината на надолните корекции на ниво на вкупно лично портфолио.

Во однос на последниот ризик, иако по својата природа е долгорочен, сепак важно е да се напомене дека навременото финансиско планирање може да придонесе за намалување на овој ризик. Притоа, имањето на основни финансиски познавања и адекватното управување со личните финансии се основа за остварување на финансиските цели на една индивидуа. Личните финансиски цели може да бидат различни по својата природа, може да бидат краткорочни или долгорочни и инвестициските одлуки поврзани со нив мора адекватно да го рефлектираат временскиот хоризонт на располагање, финансиските приливи на индивидуата, личната аверзија или склоност кон преземање ризик, како и останати фактори како што се возраста на поединецот, даночните аспекти, акумулираниот капитал итн.

За подобро да го илустрираме погоре наведеното на едноставен начин, ќе земеме еден пример за лична финансиска цел: Задржување на стандардот на живеење во периодот на пензионирање преку обезбедување на соодветни финансиски приливи. За еден поединец адекватно и навремено да се позиционира за остварување на оваа финансиска цел, треба да преземе соодветни чекори кои вклучуваат адекватни финансиски и инвестициски одлуки. Имено, треба да има познавање од поставеноста на пензискиот систем во земјата, но и свесност дека износот на идната пензија е тесно поврзан со работниот стаж и нивото на примања. Доколку е член на вториот столб, може лесно да провери колку средства наменети за пензија има акумулирано на својата индивидуална сметка. Исто така, постоењето на трет пензиски столб во нашата земја – доброволно пензиско осигурување му овозможува на поединецот да преземе активни чекори кон остварување на оваа лична финансиска цел преку редовно уплаќање на средства во доброволен пензиски фонд. Овие средства понатаму се инвестираат со што се овозможува зачувување на куповната моќ на истите и остварување на дополнителен принос за поединецот. Возраста на поединецот исто така е важна за адекватно инвестициско одлучување. Имено доколку поединецот има подолг период до пенизонирање, доволен може да биде понизок износ на редовни месечни уплати за остварување на посакуваната цел. Доколку периодот до пензионирање на поединецот е пократок, може да се потребни повисоки износи на уплати за да ја оствари посакуваната финансиска цел.

Мудрите инвестициски одлуки секогаш се резултат на соодветна информираност и финансиско познавање, имајќи ја предвид целосната слика на личните финансии и личните финансиски цели и истите не базираат на ад хок одлуки или ветувања за брза заработка, туку секогаш ги земаат предвид очекуваните приноси, ризиците, очекуваните приливи, временскиот хоризонт, даночните аспекти, личните преференции и останати фактори релевантни за еден поединец.

Дали знаевте дека постои пазар вреден повеќе од 1 трилион долари кој повеќе или помалку влијае на вашата хипотека, вашата работа, вашите инвестиции, па дури и на цената на криптовалутите? Многу луѓе не знаат како функционира овој пазар или дури што претставува. И не, тоа не е берзата. Не е ни пазарот на криптовалути. Тоа е пазарот на обврзници, и тој е најважниот дел од глобалниот финансиски систем.

Па, што е обврзница? Замислете вака. Започнувате бизнис. Имате одлична бизнис идеја, совршен бизнис план. Имате енергија и страст, но немате пари за да започнете. Што правите? Позајмувате од некој што има пари и му ветувате дека не само што ќе му ги вратите, туку и дека ќе му платите малку повеќе. Тоа „малку повеќе“ се нарекува камата, а каналот кој ги поврзува двете страни најчесто се банките. Луѓето и бизнисите често позајмуваат пари. Но, како и луѓето и компаниите, така и владите позајмуваат пари. Кога некоја влада сака да позајми пари, таа тоа го прави преку издавање обврзници. Тоа ги прави позајмувачи или издавачи на обврзници, а инвеститорот е заемодавачот.

Владите секогаш трошат пари на разни работи, од инфраструктура до војска, до здравство. Но државното трошење има и секундарна корист, односно ја стимулира економијата преку создавање работни места и зголемување на продуктивноста на граѓаните и бизнисите, бидејќи продуктивните граѓани и бизниси создаваат даночни приходи. Најголемиот дел од приходите на владата доаѓаат од даноци и придонеси, но владите обично трошат многу повеќе отколку што собираат во приходи. Разликата помеѓу тоа што трошат и што собираат се нарекува буџетски дефицит. Секоја година кога владата троши повеќе отколку што собира, го зголемува вкупниот државен долг, кој претставува вкупен износ што владата го должи од сите нејзини минати задолжувања.

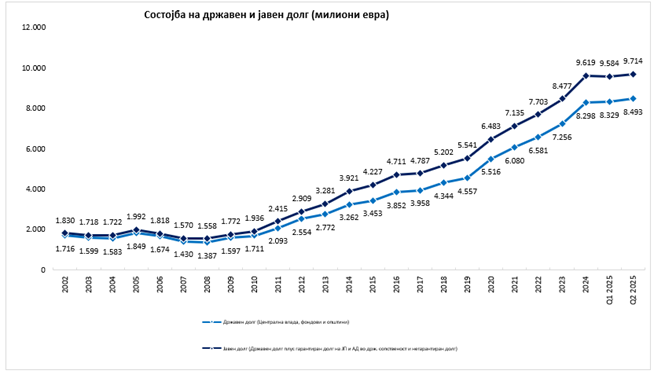

Во графиконот е прикажан државниот и јавниот долг на нашата држава. Во вториот квартал од 2025 година, вкупниот државен долг на Република Северна Македонија изнесува 8.5 милијарди евра. Од друга страна пак, вкупниот државен долг на САД изнесува неверојатни 36.7 трилиони долари. Па, од каде доаѓаат тие дополнителни пари?

Владата ги позајмува тие пари од јавноста преку издавање обврзници. Кога Владата има потреба од пари, Министерството за финансии организира аукција, продавајќи обврзници на инвеститори од домашниот и странскиот пазар. Овие обврзници обично ги купуваат пензиски фондови (провери портфолио на Сава пензиски фонд и Сава пензија плус), банки, осигурителни компании, па дури и странски влади. Инвеститорите купуваат обврзници затоа што државните обврзници се сметаат за едни од најбезбедните финансиски и нефинансиски инвестиции. Зошто е тоа така? Бидејќи, ако Македонија, Обединетото Кралство, а особено САД, некогаш не ги вратат своите долгови, што значи дека би банкротирале и не би можеле да ги отплатат, тоа хипотетички би можело да биде крах системот во кој живееме и дејствуваме.

Што значат поимите поврзани со обврзниците? Главнина (principal) значи износот што се инвестира или позајмува. Купон е каматата или процентот што ќе го добиете на таа обврзница годишно. Рок на достасување (maturity) означува кога заемиот истекува или колку време треба да помине до враќање на парите на инвеститорот. А принос (yield) е добивката (профитот) што инвеститорот ја добива од обврзницата. Последниот поим односно приносот е значаен показател за економскиот циклус и овој аспект ќе биде објаснет во друг текст кој наскоро ќе биде објавен.

Приносот се разликува од купонот затоа што цената на обврзницата може да се промени, што влијае на реалниот профит од купувањето на обврзница. Цената на обврзницата може да варира, но купонот или процентот секогаш остануваат исти. Затоа приносот може да се менува во зависност од цената на обврзницата, која постојано се менува. Ако цената на обврзницата падне, приносот расте, а ако цената расте, приносот паѓа. Може да заклучиме дека цената на обврзницата и приносот (price and yield) се обратнопропорционални, односно се движат обратно.

Па како се определуваат цените на обврзниците? Владата ги продава обврзниците на аукции според утврден распоред, неделно или месечно, зависно од рокот на достасување, и приносот на аукцијата зависи од тоа колку побарувачка има за тие обврзници. Ова се нарекува примарен пазар. Кога новите државни обврзници се продаваат на примарниот пазар, приносот по кој се продаваат станува референтен. Инвеститорите на секундарниот пазар потоа ја користат таа цена за да ја преоценат вредноста на сличните обврзници што веќе се во оптек.

Инвеститорите постојано купуваат и продаваат обврзници на секундарниот пазар врз основа на тоа што мислат дека ќе се случува со каматните стапки, дали ќе растат или ќе паѓаат, дали економијата ќе се забрза или забави, дали инфлацијата ќе расте или ќе опаѓа. Овие прашања го одредуваат приносот што за нив како инвеститори е прифатлив. Тоа значи дека пазарните каматни стапки се всушност приносот што глобалните инвеститори во обврзници го бараат во тој момент. Сето тоа се заснова на нивните очекувања за иднината. Ако пазарните камати се зголемат, тоа значи дека и трошоците за задолжување на владата растат. Тоа значи и дека каматата што владата мора да ја плати на својот долг расте.

Буџетските дефицити до одредена граница се добра финансиска одлука на владите низ светот, се додека нивото на државен долг е на одржливо ниво и не ја премина границата на ризик од солвентност. Владите низ светот, а особено владата на САД која има особено голем државен долг и е добар пример за објаснување на ефектот на каматната стапка на обврзниците, за да може да ги плати јавните услуги и истовремено да го отплаќа долгот и каматите, зема сѐ повеќе заеми. Па како сето ова влијае на берзата? Како што спомнав претходно, обврзниците се многу безбедна инвестиција бидејќи, освен ако владата на САД не банкротира, мора да ви го врати вложеното со камата. Акциите, од друга страна, се поризични. Акција претставува мал дел од сопственост во компанија. Ако цената на акцијата падне поради било која причина, и вашата инвестиција ќе падне со неа. Ако инвеститорот има избор меѓу обврзница со камата од 5%, која е загарантирана, и акција со иста вредност, која е многу поризична, попаметно и побезбедно е да ја избере обврзницата. Таа каматна стапка за државните обврзници се нарекува безризична стапка. Разликата помеѓу очекуваниот принос од берзата (акциите) и каматата на државните обврзници се нарекува премија за ризик на капитал (equity risk premium или ERP). Кога приносите на обврзниците растат, таа премија се намалува и инвеститорите почнуваат да продаваат акции кои стануваат помалку атрактивни од обврзниците. Сличен концепт постои и во самиот пазар на обврзници.

Пазарот на обврзници не е само огледало на економијата, тој исто така ја обликува, бидејќи кога каматните стапки растат, целата економија забавува.

Приватниот долг денес е длабоко интегриран во институционалните портфолија ширум светот, каде средствата под управување веќе надминаа 1,7 трилиони долари и се очекува да достигнат 2,5 трилиони до 2028 година. Оваа класа на средства доби поттик од регулаторните ограничувања на банките, продолжениот период на ниски каматни стапки и експанзијата на приватните капитални трансакции. Може да се каже дека приватниот кредит беше добра опција за инвеститорите, бидејќи методично обезбедуваше дополнителна премија над ликвидниот кредит, помала пазарна волатилност и договорени готовински текови. Во исто време, комбинацијата од брзи приливи на капитал, растечки левериџ и нецелосно транспарентни методи на вреднување предизвика загриженост дека пазарот покажува рани знаци на меур кој на крајот би се распрснал.

Структурната промена започна по 2008 година, кога Basel III и подоцнежните регулаторни рамки беа строги кон банките во однос на кредитирањето со повисоки капитални трошоци, особено за заемите со левериџ и изложеност кон средниот пазар. Приватните кредитни фондови привлекоа внимание со понуда на unitranche структури, второ-заложни инструменти и мезанински транши кои носеа многу повисоки приноси од синдицираниот пазар на заеми. Просечните левериџ мултипликатори кај спонзорираните договори се зголемија од околу 4.5x EBITDA во 2010 година до 6.0–7.0x во последните години, со некои трансакции кои надминуваат 8.0x ако се вклучат PIK опции и преференцијални акции. Како последица, овие нивоа на левериџ значително ја ослабуваат отпорноста на должниците во случај на стрес.

Покрај приливот на капитал, слабите кредитни стандарди беа голем фактор. Структурите со лабави договорни обврски, кои ретко се гледаа на приватните пазари, значително се зголемија, што доведе до намалена способност на кредиторите да интервенираат во рана фаза. Индикаторите за покриеност на долгот беа компресирани со растот на каматните стапки, а повеќе должници работат со EBITDA-покриеност на камати под 1.5x, што историски е поврзано со повисоки стапки на банкротства. Сепак, бидејќи приватните заеми се вреднуваат преку интерни модели, а не преку пазарни цени, овие тешкотии не се веднаш видливи кај вредноста на нето-средствата.

Од 2022 година, брзото затегнување на монетарната политика претставува огромен предизвик. Повеќето приватни заеми, односно околу 70–90% од нив се со променлива каматна стапка, па должниците имаат значително зголемување на готовинските каматни трошоци. Компаниите со висок долг и мала ценовна моќ се погодени со компресија на маржите и намалување на слободниот готовински тек. Дополнително, ризикот од рефинансирање расте. Голем број заеми ќе доспеат во 2025 и 2026 година, а рефинансирањето со сегашните спредови и основни стапки може да резултира со зголемување на приносите за 300–500 базични поени. Ова ја зголемува веројатноста за модификации, PIK избори или реструктурирани договори за размена.

Друга структурна слабост лежи во концентрацијата на ризик. Средните пазарни должници, обично со $10–100 милиони EBITDA, немаат диверзификација и ликвидност како големите корпорации. Секторските изложености се нерамномерни, со големи алокации во софтвер, здравствени услуги, деловни услуги и комерцијални недвижности. Особено последните се ранливи: цените на канцелариските простории значително паднаа, а приватните кредитори кои ја презедоа улогата на банките се соочуваат со проблем на деградирани вредности на колатерал. Иако unitranche инструментите ја поедноставуваат капиталната структура, тие можат да донесат бинарни исходи на загуба, бидејќи комбинираат сениорски и субординирани ризици во една транша.

Во случај приватниот пазар на долг да помине низ корекција, тоа најверојатно би се манифестирало преку зголемени стапки на неисполнувања, намалени вредности на наплата и NAV отписи, наместо преку системски шок. Историски, просечните наплати за сениорски обезбедени заеми се меѓу 60 и 70%, но кај приватниот кредит, каде документацијата е прилагодена и колатералот е помалку ликвиден, тие можат да бидат значително пониски. Фондови со периодични прозорци на ликвидност може да се соочат со притисоци за откуп и да мораат да прибегнат кон продажба на средства или блокирање, што може да создаде маѓепсан круг во кој падот на вредностите ја намалува довербата на инвеститорите и дополнително ја стеснува ликвидноста.

Иако приватниот долг не се појавува директно на билансите на банките, системот е сепак меѓусебно поврзан. Банките обезбедуваат кредитни линии за претплата, NAV инструменти и левериџ за приватните кредитни фондови. Затоа, стресот во приватните портфолија може индиректно да влијае врз изложеноста на банките. Институционалните инвеститори, главно пензиски фондови и осигурителни компании, може да одлучат да се ребалансираат од неликвидни средства ако перформансите не се задоволителни, со што влијаат врз алокацијата на приватните пазари. Намалувањето на приватните капитални трансакции, пак, ќе ја забави побарувачката за нови заеми, со што ќе се намали кредитната достапност за задолжените компании.

По турбулентната 2025 година обележана со трговски нарушувања и политичка неизвесност, се предвидува глобалниот раст да се стабилизира во 2026 година. Падот на каматните стапки и закрепнувањето на јавните пазари создаваат поволни услови за приватниот долг, при што склучувањето договори повторно добива замав низ САД, Европа и Азија. Во САД, силната достапност на кредит и инфраструктурните можности поврзани со технологијата и енергетската транзиција се очекува да ја поттикнат активноста. Европа има корист од пониските стапки и повторното појавување на мегадоговори, додека стратегиите за средниот пазар продолжуваат да бидат главна сила. Во Азија, демографскиот раст и корпоративните реформи го поттикнуваат инвестирањето, при што Индија и Јапонија се појавуваат како регионални лидери.

Приватниот кредит долго време беше извор на стабилни приноси за инвеститорите, но пазарот сега влегува во фаза каде изборот на менаџери, конструкцијата на портфолија и калибрацијата на ризични модели се многу поважни отколку за време на фазата на раст. Инвестициските одлуки треба да се фокусираат на квалитетот на проценката на ризик, секторската концентрација, чувствителноста на каматните стапки и релевантноста на методите за вреднување. Наредните години ќе бидат тест за отпорноста на должниците и кредибилитетот на приватните кредитни оценки. Исходот од оваа епизода, било контролирана нормализација или порадикално преоценување, зависи од тоа колку ефективно менаџерите ќе ги идентификуваат и управуваат новите ризици. Една работа е сигурна, а тоа е дека профилот на принос прилагоден на ризикот кај приватниот долг се менува, со што инвеститорите мора да реагираат соодветно.

*Напомена: Согласно позитивните законски прописи, пензиските фондови управувани од Сава пензиско друштво а.д. Скопје тековно немаат изложеност кон приватен долг.