Во време кога вториот пензиски столб е предмет на бројни дебати, вреди да погледнеме што навистина значат бројките и каква вредност создава личната пензиска заштеда за секој член.

Многу дебати, а малку објаснувања

Во изминатиот период сè почесто се отвoраат прашања за улогата на вториот пензиски столб, неговите приноси и оправданоста на пензиската реформа. Речиси секојдневно слушаме изјави како „национализација на вториот столб“, „приносите се многу мали“, „реформата не го оствари тоa што беше планирано“ и слични коментари кои често создаваат недоверба кај граѓаните, без притоа да се понуди пошироко објаснување или контекст.

Лично, не се согласувам дека реформата не ги исполнила своите цели и не се согласувам со идејата средствата од вториот столб да бидат национализирани. Но, наместо теоретски да ја бранам реформата, сакам преку еден едноставен пример да покажам зошто сметам дека таа е успешна и зошто вториот столб има реална вредност за секој осигуреник.

Како функционира вториот столб?

Сите знаеме дека во вториот столб се влеваат средства од придонесите кои работодавецот ги уплаќа за своите вработени по основ на плата. До крајот на јуни вкупниот придонес за пензиско и инвалидско осигурување изнесуваше 18,8% од бруто платата, од кои 12,8% остануваа во првиот столб за исплата на сегашните пензионери, а 6% се издвојуваат на индивидуална сметка на осигуреникот во пензиско друштво кое членот го избрал или бил распределен.

Со последните законски измени, придонесот изнесува 19,9% од бруто платата, од кои 13,9% се насочуваат во првиот столб, а 6% остануваат во вториот столб.

Висината на средствата кои се акумулираат на вашата лична пензиска сметка зависи од висината на платата на која сте пријавени и од континуитетот на уплатите.

Еден едноставен пример

Да земеме пример на лице кое од 2006 година редовно уплаќа во вториот столб, без ниту еден ден прекин во работниот стаж. Ако претпоставиме дека неговата плата во текот на овие години се движела во распон од 25.000 до 50.000 денари месечно, тогаш може да се процени дека на неговата лична сметка се уплатени околу 766.000 денари од придонеси. Денес, вредноста на неговата заштеда изнесува приближно 1.270.000 денари.*

Разликата од 504.000 денари претставува принос остварен преку инвестирањето на средствата од страна на пензискиот фонд.

Секако, ова е поедноставен илустративен пример. Реалната состојба кај секој член зависи од висината на платата, времетраењето на уплатите и остварените приноси во текот на годините. Но суштината останува иста: средствата не само што се акумулираат, туку и создаваат дополнителна вредност.

Зошто приносите треба да се гледаат долгорочно?

Важно е да се разбере дека пензиското штедење е долгорочен процес. Приносите не треба да се оценуваат врз основа на една година или краток временски период, туку низ период од повеќе децении, колку што трае и акумулацијата на средствата за пензија.

И токму тука е тоа за што ние како идни пензионери треба да размислуваме. Ако на ова лице средствата му биле уплаќани само во првиот столб, тие би станале дел од вкупната маса средства која се користи за исплата на тековните пензии и врз нив не би се остварил индивидуален принос.

Ваши пари, ваша лична сметка

Средствата во вториот столб не само што се оплодуваат и нивната вредност расте, туку се евидентирани на лична сметка на членот. Тие претставуваат негова лична пензиска заштеда која во иднина ќе биде искористена за исплата на пензија, а дотогаш ќе продолжи да се надополнува со нови уплати и нови приноси.

Дополнително, средствата на членовите се чуваат одвоено од средствата на пензиското друштво и се наменети исклучиво за членовите на фондот. Тоа значи дека станува збор за лична пензиска заштеда која евидентно се води на име на секој член.

Вториот столб не е само дел од пензискиот систем, туку единствениот дел од задолжителното пензиско осигурување каде што секој член може јасно да види колку средства има на свое име и како тие средства растат со текот на времето.

Наследноста како важна предност

Уште една важна карактеристика е нивната наследност. Во случај на смрт на членот, средствата од вториот столб влегуваат во процесот на оставинска постапка и можат да бидат наследени од неговите наследници.

Доколку лицето е осигурано само во првиот столб, средствата што се уплаќани во текот на работниот век нема да бидат предмет на наследување, туку би останале дел од системот за исплата на пензии.

Затоа, кога зборуваме за вториот столб, суштинското прашање не е дали средствата постојат, туку дали е подобро тие да останат евидентирани на лична сметка и да создаваат принос или да станат дел од општата маса средства без индивидиална евиденција.

Информирајте се за вашата пензиска заштеда

За да имате јасна слика за сопствената пензиска заштеда, користете ги дигиталните алатки кои овозможуваат постојан увид на веќе акумулираните средства, бидејќи тоа се ваши лични средства наменети за вашата иднина.

Симнете ја апликацијата Сава пензиско план и информирајте се за состојбата на вашата сметка во секое време. Исто така, искористете ја можноста да го контактирате вашиот Личен пензиски советник и да добиете одговори на сите прашања поврзани со вашата пензиска сметка.

Пензијата е ваша лична иднина

На крајот, дебатите за вториот столб може да продолжат, но фактите остануваат. Секој денар на вашата лична пензиска сметка е ваша сопственост, се инвестира, носи принос и останува евидентиран на ваше име.

Наместо да дозволиме некој друг да ни ја креира перцепцијата, важно е самите да ги проверуваме фактите и редовно да ја следиме сопствената пензиска заштеда.

Бидејќи пензијата не е туѓа грижа, туку наша лична иднина!

*Дадените вредности се илустративен пример од лична пензиска сметка на еден член. Состојбата на вашата пензиска сметка зависи од редовноста и висината на уплатите, должината на членството и остварениот принос, па затоа потребно е лично да ја проверите вашата пензиска заштеда.

Приносите на задолжителните пензиски фондови: Пошироката слика зад бројките

Од што зависи пензиската акумулација?

Во последниот период приносите на задолжителните пензиски фондови повторно се во фокусот на јавната дебата. Во такви околности, важно е тие да се толкуваат во поширок контекст, бидејќи сами по себе не ја даваат целосната слика за успешноста на капитално финансираниот пензиски систем. Токму затоа, оценката на вториот столб не може да се темели само на една бројка, туку на целокупниот начин на кој системот создава долгорочна пензиска заштеда.

Крајниот износ на средствата акумулирани на индивидуалната сметка во задолжителен пензиски фонд е резултат на повеќе фактори, при што најголемо влијание имаат висината и должината на уплатените придонеси и приносот остварен со инвестирањето на тие средства во текот на периодот на членство во фондот. Оттука, висината на пензиската заштеда на сметката во задолжителен пензиски фонд, во значителна мера зависи и од должината на работниот век, висината на платата и континуитетот на уплатите. Имено, член кој уплаќал придонеси 35 години врз просечна плата како основица и член кој уплаќал 15 години врз минимална плата како основица, нема да имаат ни приближно иста акумулација на сметката во задолжителниот фонд, дури и при иста стапка на принос во двата периода.

Затоа, дури и во услови на солидни инвестициски резултати, не може да се очекува висока пензиска акумулација доколку придонесите се уплаќале краток временски период и/или врз минимална плата. Од друга страна, силата на капитално финансираното пензиско осигурување лежи во долгиот инвестициски хоризонт, каде приносот постепено почнува да создава нов принос, а ефектите од сложеното капитализирање стануваат сè поизразени, што е видливо и преку растот на учеството на добивките од инвестирање во вкупните пензиски заштеди во вториот столб:

Табела: Нето приливи и добивка од инвестирање на средствата (во милиони евра)

*Извор: Агенција за супервизија на капитално финансирано пензиско осигурување (МАПАС)

** При конверзија на износите во евра за сите години користен е девизен курс од 61,5.

Што значеа инвестициските ограничувања за приносите?

Кога беше воспоставен вториот пензиски столб во Северна Македонија, законодавецот избра претпазлив пристап. Оттука, и тековно ограничувањето за вложувања во странство во акции, удели во странски инвестициски фондови и странски корпоративни обврзници изнесува 30% од вкупните средства на задолжителните пензиски фондови. Од друга страна, законското барање најмалку 50% од вкупните средства да бидат инвестирани во домашни инструменти се рефлектира во изложеноста на пензиските фондови кон домашни државни обврзници. Со оглед на промените во демографијата, животниот век и пазарите на капитал, особено е важно инвестициските лимити и останатите системски параметри редовно да се преиспитуваат.

Дури и при ваква поставеност на регулативата, од почетокот на функционирање на вториот столб, на личните сметки на членовите на задолжителните пензиски фондови, заклучно со 31.12.2025 година, распределена е добивка од инвестирање од над една милијарда евра по основ на принос, што претставува нешто повеќе од една третина од вкупната акумулирана пензиска акумулација на крајот од 2025 година. Ваквата додадена вредност е остварена во услови на строга регулатива и внимателно управување со средствата на членовите.

Со инвестициските процеси во пензиските друштва раководат лица со домашни и меѓународни професионални квалификации, сертификати и лиценци. Истите не претставуваат само потврда за стручност, туку и обврска за придржување кон строги етички стандарди и постапување во најдобар интерес на членовите на фондовите. Дополнителна потврда за квалитетот на воспоставените процеси се и наградите и признанијата добиени на меѓународни професионални форуми, како што се IPE Awards и World Pension Summit Innovation Awards.

Што покажуваат искуствата од развиените земји?

Мултифондови

Во голем број развиени пензиски системи денес се применуваат life-cycle или мултифонд модели, при што инвестицискиот ризик се усогласува со возраста и инвестицискиот хоризонт на членот. Помладите членови најчесто имаат поголема изложеност на средства со повисок потенцијал за принос, додека кај членовите блиску до пензионирање приоритет е зачувување на акумулираните средства. Оттука и подолгите серии на податоци за приносите во пензиските системи со мултифондовска структура, покажуваат повисоки стапки на приноси кај растечките пензиски фондови наменети за помладите членови, споредено со конзервативните пензиски фондови наменети за повозрасните членови.

Приноси

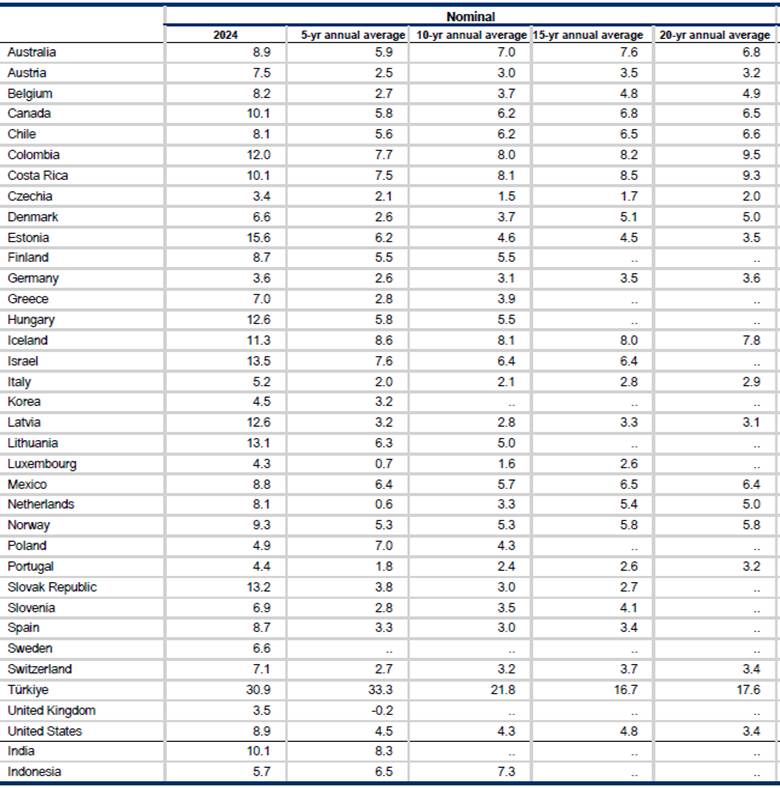

Според последните анализи на OECD, на крајот од 2024та година, просечната15-годишна стапка на номинален принос на македонските задолжителни пензиски фондови е повисока од пензиските фондови во САД, Австрија, Данска, Италија, Шпанија и низа други држави. Секако, при споредбите со странски пензиски фондови, не е доволно да се споредуваат само приносите. Потребно е да се земат предвид и дизајнот на системот (дали е мултифондовски или не), инвестициските ограничувања, дозволеното ниво на ризик, како и можноста за користење современи алатки за управување со ризици и вложување во алтернативни инвестиции.

Во поглед на остварените приноси на домашните пензиски фондови од основање и нивна споредба со странските капитално финансирани пензиски системи, последни споредливи достапни податоци објавени од страна на OECD се за периоди заклучно со 31.12.2024 година.

Временската рамка на приносот од основање на домашните пензиски системи заклучно со овој датум е нешто пократка, но сепак за цели на споредба најблиску е до 20 годишниот временски хоризонт. Според податоците објавени од страна на Агенцијата за супервизија на капитално финансирано пензиско осигурување (МАПАС), просечната годишна номинална стапка на принос од основање на домашните задолжителни пензиски фондови заклучно со 31.12.2024 [1]година изнесува 5,40%, додека за истиот период просечната годишна реална стапка на принос изнесува 2,23%. Според истиот извор, просечната годишна номинална стапка на принос од основање на домашните доброволни пензиски фондови заклучно со 31.12.2024 година изнесува 5,61%, додека за истиот период просечната годишна реална стапка на принос изнесува 2,50%. Остварените приноси се споредливи, а во одредени случаи и повисоки од приносите остварени во низа поразвиени пензиски системи.

Особено е важно што, и покрај конзервативната регулатива, глобалната финансиска криза, должничката криза во Европа, пандемијата, инфлаторните шокови и бројните турбуленции на светските пазари, реалниот принос на задолжителните пензиски фондови од нивното основање останува позитивен. Тоа значи дека долгорочно средствата на членовите не само што ја зачувале својата вредност, туку и ја зголемиле својата реална куповна моќ.

Табела[2]: Номинални геометриски просечни годишни стапки на принос од инвестирање на пензиските фондови во 2024 година и во последните 5, 10, 15 и 20 години, во проценти.

Извор: Pension Markets in Focus 2025, OECD

Зошто транспарентноста е една од главните карактеристики на капитално финансираниот пензиски систем?

Приватните пензиски друштва во Македонија се меѓу институциите со највисоко ниво на законски пропишана транспарентност. Членовите и јавноста имаат редовен увид во приносите, надоместоците, структурата на инвестициите, кварталните и годишните извештаи, како и во ревидираните финансиски извештаи на друштвата и фондовите. На овој начин, управувањето со пензиските заштеди е предмет на континуирана јавна и регулаторна контрола.

Согласно регулативата, друштвата подготвуваат и објавуваат годишни извештаи, ревидирани финансиски извештаи, квартални извештаи за друштвото и фондовите, извештаи од учество на акционерски собранија на кои учествуваат и други документи што овозможуваат увид во нивното работење. Дополнително, одредени информации и известувања се објавуваат и во дневни весници, со цел да бидат достапни до пошироката јавност. Ваквиот систем на објавување и известување придонесува за доверба, отчетност и заштита на интересите на членовите на пензиските фондови.

Поглед кон иднината

По две децении функционирање на вториот пензиски столб може да се заклучи дека приносите треба да се оценуваат во контекст на целокупниот дизајн на системот.

Остварените резултати не се производ само на инвестициските одлуки, туку и на регулаторната рамка, нивото на дозволен ризик и структурата на системот. Податоците покажуваат дека и покрај бројните глобални кризи и ограничувањата на домашната регулаторна рамка, задолжителните пензиски фондови долгорочно успеваат да ја зачуваат и зголемат реалната вредност на средствата на своите членови.

Истовремено, искуствата од најдобрите пензиски системи во светот, кои функционираат во услови на солидни фискални рамки, но сепак остануваат повеќестолбни во настојувањето соодветно да ги адресираат неповолните демографски проекции, посочуваат дека постои простор за понатамошно унапредување на системот. Ова во најголем дел се однесува на воведување на мултифондови, како и на соодветно проширување на можностите за инвестирање и управување со ризиците во интерес на членовите и пензионираните членови на пензиските фондови.

Супервизор на капитално финансирано пензиско осигурување е Агенцијата за супервизија на капитално финансирано пензиско осигурување (МАПАС) (02) 3224 229, www.mapas.mk

[1] Последните објавени податоци за приносите се заклучно со 30.06.2026 година. Прикажаните податоци во текстот заклучно со 31.12.2024 се со цел споредба со споредлива временска серија.

Годишните просеци за 2024 година, како и просеците за последните 5, 10, 15 и 20 години, се пресметани за следните периоди: декември 2023 – декември 2024 година; декември 2019 – декември 2024 година; декември 2014 – декември 2024 година; декември 2009 – декември 2024 година и декември 2004 – декември 2024 година, со исклучок на Австралија, каде што периодите се пресметани од јуни до јуни.

Постои еден посебен вид на повратна врска вградена во начинот на кој малите, отворени економии го управуваат својот пензиски систем. Доколку тоа се направи правилно, тогаш структурните подобрувања се прелеваат во јавните финансии, пазарите на капитал и, на крај, во проценките на меѓународните агенции за кредитен рејтинг. Но, доколку се направи погрешно, во тој случај последиците би биле катастрофални.

Архитектурата на тростолбниот пензиски систем

Пензиската реформа во земјата не се случи преку ноќ. Колапсот на стариот модел „pay-as-you-go“ во раните години на транзицијата, погоден од масовни отпуштања, банкротства и брзо стареење на населението, ја направи структурната промена неизбежна. Одговорот беше архитектура со три столба, која се обликуваше кон крајот на 1990-тите и почетокот на 2000-тите години, а конечно беше ставена во функција во својата сегашна форма во 2005 година.

Првиот столб останува темелот: државно управуван, „pay-as-you-go“ систем каде денешните работници ги финансираат денешните пензионери. Вториот столб е задолжителен, капитално финансиран и приватно управуван. Овој столб насочува 6% од бруто-платата во индивидуални сметки кои се инвестираат преку лиценцирани друштва за управување со пензиски фондови под надзор на МАПАС, Агенцијата за супервизија на капитално финансирано пензиско осигурување. Третиот столб е доброволен и дополнителен.

Моделот на мулти-фондови природно се вклопува во логиката на вториот столб. Идејата е едноставна: помладите членови држат повеќе акции и поризични средства со подолг временски хоризонт за закрепнување од падови, додека постарите членови постепено се префрлаат кон инструменти со фиксен принос и зачувување на капиталот како што се приближува нивното пензионирање. Овој концепт е широко применет низ пензиските системи на ОЕЦД, а неговото воведување во Северна Македонија претставува созревање на постојниот пензиски модел кој земјата го изгради во изминатите две децении.

Што всушност истражуваат агенциите за кредитен рејтинг?

За да се разбере врската меѓу пензиската реформа и кредитниот рејтинг на државата, важно е да се биде прецизен околу тоа што всушност мерат агенциите за кредитен рејтинг. Конкретно, Fitch го држи рејтингот на Северна Македонија на BB+ со стабилни изгледи од 2019 година, додека S&P ни додели нешто понизок рејтинг, односно BB-. Самиот кредитен рејтинг одразува проценка за фискалната одржливост, институционалниот квалитет, кредибилитетот на макроекономската политика и траекториите на структурните реформи.

Во својата најнова проценка, S&P посочи познат сет на загрижености: фискален дефицит кој надминува 4% од БДП, заостанати обврски во јавниот сектор поврзани со комунални претпријатија и државни компании, бавен напредок во процесот на пристапување кон ЕУ и пензиски систем во кој, заклучно со 2024 година, приближно 36–37% од приходите за пензии доаѓаат директно од државниот буџет. Последната бројка е особено значајна. Кога речиси четири од десет денари за исплата на пензија доаѓаат од даночните обврзници, а не од придонесите, тоа создава структурен товар врз јавните финансии кој аналитичарите не можат да го игнорираат.

Мора да истакнеме дека ова се транзициски трошоци на реформата на пензискиот систем. Ќе биде потребен уште одреден период од десетина години, по што товарот за исплата на пензиите ќе се распореди рамномерно на првиот и вториот столб, што значи дека повеќе нема да се потребни дотации од централниот буџет за ПИОСМ да го сервизира својот дел од пензијата.

Извештајот на Fitch беше донекаде пооптимистички. Тој ја истакна историјата на Северна Македонија во одржување макроекономска стабилност, фиксен девизен курс кон еврото кој служи како механизам за дисциплина и процесот на пристапување кон ЕУ како сидро за реформи, и покрај тоа што самото пристапување останува во застој. Разликата меѓу BB+ и BB- кај двете агенции во голема мера одразува како секоја од нив ги мери структурните ризици во однос на институционалните сидра.

Влијанието врз јавните финансии и пазарот на капитал

Токму тука дебатата за мулти-фондови станува навистина пресудна за приказната околу кредитниот рејтинг. Системот на мулти-фондови во Македонија би претставувал важен сигнал дека државата ќе воведе дополнителен механизам за идно намалување на притисокот врз јавните финансии, ќе биде сигнал дека ќе го задржи пензискот модел кон кој полека се стремат и многу посилни економии од македонската, бидејќи овозможува поделба на ризикот и пренесување на дел од пензиските обврски на државата кон приватните фондови. Со тоа се намалува директната зависност од буџетот и се создава поголема фискална одржливост. Преку различни типови фондови, односно конзервативен, балансиран и растечки, граѓаните можат да изберат модел на инвестирање кој одговара на нивниот профил на ризик. Ова не само што ја зголемува довербата во системот, туку и овозможува подобро управување со долгорочните пензиски обврски. Државата, пак, добива простор да ги намали расходите за пензии и социјални трансфери, кои традиционално претставуваат голем товар за јавните финансии.

Дополнително, мулти-фондовите имаат улога во поттикнување на домашниот пазар на капитал. Средствата што се акумулираат во нив се инвестираат во државни хартии од вредност, инфраструктурни проекти и приватни компании, што создава нови извори на финансирање и ја намалува потребата на државата да се задолжува. На тој начин, мулти-фондовите не само што го стабилизираат пензискиот систем, туку и придонесуваат за економски раст. Сепак, нивната ефикасност зависи од силен регулаторен надзор и транспарентно управување. Без соодветна контрола постои ризик од нелогични резултати меѓу различни портфолија (на пример повисоки приноси во конзервативното портфолио наспроти растечкото) или од негативни ефекти при глобални економски кризи.

Патот напред

За да го затвори јазот кон стекнување инвестициски рејтинг, државата мора да ја одржи кохерентноста на реформската приказна, односно да воведе мулти-фондови кои навистина ја намалуваат фискалната изложеност на дело, не само во дизајн, придружени со политичка воздржаност од ад хок потези кои ги нарушуваат актуарските темели. Врската тече во двете насоки, со тоа што повисок рејтинг ги намалува трошоците за задолжување, кои пак го олеснуваат притисокот врз пензискиот систем. Воведувањето на мулти-фондови не е еден пресуден настан. Тоа е дел од поширок институционален аргумент кој земјата мора да го изнесува доследно, во годините кои следат, пред аналитичарите кои вршат оценување на кредитнитот рејтинг на земјата.

Изминатиот период сигурно барем еднаш сте се сретнале со информација дека започнал просецот за достава на Зелениот плик. А што е всушност Зелениот плик? Писмо кое се испраќа до секој член на задолжителниот и/или доброволниот пензиски фонд и претставува годишно известување кое содржи информации за бројот на уплатите за претходната календарска година, висината на сметководствената единица, висината на приносот кое вашето пензиско друштво го остварило за вас и вкупната сума на пензиска заштеда.

Дополнително, од Извештајот можете да имате увид каде вашиот пензиски фонд ги инвестира средствата и кои надоместоци се наплатени во изминатата година.

И можеби ова се навидум едноставни податоци со кои не се среќавате секојдневно, но кои се навистина важни за висината на вашата пензија во иднина.

Колку сме свесни и одговорни кон Зелениот плик?

Честопати во период на достава, луѓето се јавуваат да прашаат дали нешто некому должат и дали средствата можат да ги подигнат, ако не сите, барем делумно. Наша обврска е на секој од вас поединечно да ви ги објасниме сите податоци во него и да ви покажеме дека увидот на вашата пензиска заштеда го имате постојано, а за тоа како работи системот на пензиското осигурување прочитајте на нашиот Блог портал Никогаш сами.

Од неодамна, свесни за сите збунувачките прашања со кои се соочуваат нашите членови, ја овозможивме услугата Личен пензиски советник. Секој член на пензиските фондови со кои управува Сава пензиско друштво има свој личен пензиски советник, кој има улога кога ќе го контактирате да ви даде одговор на вашите прашања. Оваа услуга е овозможена на едноставен начин, со едноставна проверка на нашата веб страна www.sava-penzisko.mk .

Исто така, секој член на нашите пензиски фондови има можност за секојдневен увид на својата сметка за пензиска заштеда преку мобилната апликација Сава пензиско план. Навремено информирање за пристигнатите придонеси, остварените приноси, како и можноста за ажурирање на вашите лични податоци станува едноставно и брзо само на еден клик. Во Зелениот плик ќе ги најдете корисничкото име и лозинка со кои ќе можете да се најавите на мобилната апликација.

Грижата за животната средина и околина ја истакнуваме преку печатење на годишните извештаи на рециклирана и биоразградлива хартија. Сепак, најдобро е кога извештаите ги добивате по електронски пат. Затоа, ажурирајте ги вашите лични податоци, оставете ни електронска адреса и одберете извештајот да го добивате по електронски пат, така заедно ќе се обидеме да создадеме поубава животна средина.

Вестите за конфликти, како неодамнешните тензии меѓу САД и Иран, често ги „бојат“ светските берзи во црвено. Во такви моменти, сосема е нормално да се запрашате: „Што се случува со мојата пензија и дали моите пари се сигурни?“

Прво и најважно: Вашите средства не се „целосно исчезнати“. Ако видите дека вредноста на вашата сметка малку опаднала во текот на годината, тоа не значи дека парите физички се одлеале некаде. Пензиското штедење е збир од две работи: вашите редовни уплати и приносот од инвестициите. Тој принос е променлив – во некои години е позитивен, во други може да биде негативен, зависно од тоа како се движат цените на пазарот.

За да биде појасно, ајде да замислиме еден пример со сопственик на овоштарник.

Сопственикот купил 100 дрвја круши и планира да ги чува 40 години. Неговата цел е едноставна: да заработува од продажба на круши секоја година, а на крајот да го продаде целиот овоштарник како капитал.

Што ако економијата забави и луѓето почнат да купуваат помалку круши? На прв поглед, сопственикот е во загуба бидејќи цената паѓа. Но, не секогаш се јавува загуба во ваква ситуација.1

Но, дали неговите 100 дрвја исчезнале?

Секако дека не. Дрвјата се сè уште таму. Вистинска загуба би претрпел само ако панично ги продаде дрвјата токму сега, кога цената е најниска. Ако остане смирен, тој не само што ги задржува дрвјата, туку кога економијата ќе се стабилизира, неговиот овоштарник ќе вреди многу повеќе. Дури, во времиња кога цените се ниски, сопственикот може да купи уште повеќе нови садници.

Истото се случува и со пензиските фондови.

Ние сме сопственици на „сметководствени единици“. Не треба да не плаши нивната моментална вредност, бидејќи ние не ги продаваме нашите „дрвја“ денес. Управувањето со ризици во фондовите помага токму во вакви „лоши денови“. Парите не се ставени само на едно место, туку се диверзифицирани во акции, обврзници и депозити. Така, дури и ако еден дел од пазарот паѓа, другиот е тука да ја одржи рамнотежата или да донесе раст.

Најважно е приносот да остане позитивен на долг рок – во оној период од 40 години додека го чувате „овоштарникот“. И домашната и светската економија секогаш ќе минуваат низ фази на подеми и падови. Сепак, сите историски податоци потврдуваат една работа: на долги патеки, пазарите секогаш растат.

Токму затоа, кога станува збор за пензиските фондови, фокусот мора да биде насочен кон иднината. Успехот не треба да се мери само низ една лоша година со негативни приноси, ниту пак само низ една исклучително добра година. Вистинската слика се гледа само ако го набљудуваме целиот временски период во кој штедиме.

[1] Имено, ако тој е вешт и се „хеџирал“ (се заштитил со договор за идна продажба по фиксна цена), тој ќе ги продаде крушите по старата, повисока цена и воопшто нема да го почувствува пазарниот пад. Ако пак немал таква заштита, тогаш навистина е оставен на милост и немилост на пазарот.