Кога луѓето првпат ќе го слушнат зборот „пензија“, тоа често изгледа далечно, апстрактно и речиси неважно за сегашниот момент. Од таа перспектива, пензионирањето е нешто што доаѓа после неколку децении, а итноста на денешните трошоци, амбиции и задоволства лесно може да ја засени идејата за штедење. Сепак, суштината на пензиската заштеда лежи во долгорочниот аспект. Не се работи за тоа колку ќе одвоиме денес или утре, туку за тоа како придонесите и заштедите растат, се оплодуваат и се трансформираат низ годините и децениите. Разбирањето на оваа долгорочна перспектива е клучно за финансиска сигурност и мир во подоцнежниот дел од животот.

Долгиот рок е важен во штедењето поради инвестирањето. Инвестирањето е тивката сила што претвора скромни, редовни придонеси во значителна заштеда со текот на времето. Замислете дека садите дрво. Во првите неколку години растот изгледа бавен и речиси незабележлив. Но, како што минуваат годините, дрвото станува поцврсто, повисоко и поотпорно. Пензиската заштеда функционира на сличен начин. Колку порано започнете, толку повеќе време има вашата заштеда да расте, а позитивниот ефект од инвестирањето постојано се зголемува. Мал придонес направен во дваесеттите години може да вреди многу повеќе од голем придонес направен во четириесеттите, едноставно поради подолгиот инвестициски хоризонт.

Уште една причина зошто долгорочноста е толку клучна во пензиската заштеда е неизбежноста на пазарните флуктуации. Финансиските пазари растат и паѓаат, понекогаш драматично и искушението е да се реагира емотивно на краткорочната нестабилност. Но, пензиите не се наменети за краток рок. Тие мора да се отпорни на различни несакани настани, да преживеат падови и да остварат корист од закрепнувањата. Со тоа што го ставаме фокусот на долгорочниот хоризонтот, а не на движењата во блиска иднина и дозволуваме на нашата заштеда да го оствари она за што е создадена, односно да расте стабилно со текот на времето. Историјата покажала дека пазарите на капитал ја наградуваат трпеливоста.

Долгорочното размислување исто така го менува начинот на кој гледаме на ризикот. На краток рок ризикот изгледа заканувачки, како ненадејно намалување на вредноста на заштедата или неочекувана економска криза. Но низ децениите, ризикот станува управлив, па дури и корисен. Инвестициите во инструменти со повисок ризик како акции, вообичаено носат повисоки приноси на долг рок, а со тоа заземаат посебна улога во инвестирањето на пензиските заштеди. Фокусирајќи се на долг рок, штедачите можат да си дозволат да преземат поголем ризик на почетокот од своите кариери, знаејќи дека имаат доволно време за покривање на повремени надолни движења, а трпението ќе ги награди со поголем раст. Затоа пензиските фондови често алоцираат значителен дел од средствата на помладите членови во акции и потоа постепено ги префрлаат кон пласмани со понизок очекуван ризик како што се приближува пензионирањето.

Покрај добивките од инвестирањето како награда за преземениот ризик, долгорочноста во пензиската заштеда има и психолошка димензија. Таа бара дисциплина, конзистентност и подготвеност да се стави иднината пред моменталните желби. Ова не е секогаш лесно. Животот носи голем број потреби, како станбено прашање, образование, семејство, патувања и притоа штедењето за пензија може да изгледа како жртва. Но ако ја формулираме пензиската заштеда како инвестиција во финансиска слобода, независност и достоинство подоцна во животот, долгорочната перспектива станува многу попривлечна. Не се работи за тоа да си ги одземеме задоволствата денес, туку се работи за тоа да обезбедиме доволно средства за живот во постабилни услови утре.

Долгорочноста е важна и за политиката и општеството. Пензиските системи, јавни или приватни, се потпираат на принципот на редовно и стабилно издвојување од доход низ целиот работен век. Кога ја занемаруваме долгорочноста, последиците се шират и создаваат притисок врз социјалните системи и идните генерации. Со прифаќање на долгорочното штедење, не само што си ја обезбедуваме сопствена финансиска иднина, туку придонесуваме и за стабилноста на поширокиот систем. Тоа е колективен напор изграден врз индивидуална дисциплина.

На крајот, пензиската заштеда не е само бројка на хартија, а долгорочноста во пензиското штедење не е само финансиски концепт. Тоа е и филозофија. Таа не учи на трпеливост во свет опседнат со непосредност, предвидливост во култура водена од моментално задоволство и отпорност во услови на неизвесност. Таа не потсетува дека ефектите од изборите што ги правиме денес ќе ги чувствуваме низ децениите кои следат, обликувајќи го квалитетот на нашиот живот кога работниот век ќе биде зад нас, а времето ќе биде целосно наше за да го уживаме.

Затоа, иако може да изгледа примамливо да го сметаме пензиското штедење како нешто за што ќе се грижиме подоцна, вистината е дека „подоцна“ целосно зависи од тоа што правиме сега. Долгорочноста не е далечен хоризонт, таа започнува денес. Секој придонес, секоја одлука, секој момент во кој покажуваме дисциплина води кон иднина во која финансиската сигурност не е надеж туку реалност.

Живееме во време на промени. Најголемиот број на жители во нашата држава се лица кои се родени во последните декади на 20тиот век. Растени и воспитувани во време на социјализмот, а денес активно работоспособно население во капитализмот. Овие генерации на луѓе целиот свој живот се прилагодуваат на новините кои ги носи времето.

Една од тие промени е и промената или реформата на пензискиот систем. Во време на социјализмот пензискиот систем претставувал суштински дел од социјалната политика на државата, бидејќи имал за цел да обезбеди материјална сигурност и достоинствен живот за граѓаните по завршување на нивниот работен век. Начинот на кој се организирал и финансирал пензискиот систем, зависeл од економскиот модел и од идеолошките вредности на општеството. Во социјалистички систем, пензијата се сметала за колективно право и дел од социјалната правда, додека пак денес таа се третира како резултат на индивидуална работа, уплатените придонеси и остварениот принос од инвестициите. Овие различни пристапи не само што ја одредуваат економската структура на државата, туку и нејзината социјална кохезија и стабилност.

Во Југославија (СФРЈ), како и во другите социјалистички држави, пензискиот систем бил управуван од државата. Тој бил заснован на принципот на меѓугенерациска солидарност, што значи дека тогашните вработени со своите придонеси ги финансирале пензиите на постарите генерации. Сите вработени задолжително плаќале придонеси во државниот фонд, а висината на пензијата се одредувала според бројот на години стаж и просечната плата во последните години од работниот век. За овој период карактеристично е и тоа што демографските предизвици биле во корист на вака поставениот пензиски систем.

Во ова време, пензијата не зависела многу од индивидуалните приноси, туку повеќе од општите државни политики. Од тука и еднаквоста била поважна од економската разлика. На пример, вработен во фабрика и доктор добивале слични пензии, бидејќи идеологијата на системот настојувала да спречи класни разлики. Овој модел имал голема предност во тоа што обезбедувал социјална сигурност за сите, дури и за оние кои немале целосен стаж или високи приходи.

Сепак, социјалистичкиот систем имал и значителни слабости. Бидејќи пензискиот фонд бил дел од државниот буџет, неговата стабилност зависела од економската состојба на земјата. Во 80-тите години, кога Југославија се соочила со економска криза, инфлација и зголемена невработеност, системот започнал да покажува знаци на финансиска неодржливост. Бројот на пензионери растел побрзо од бројот на активни работници што довело до недостиг на средства и намалување на реалната вредност на пензиите.

Пензискиот систем во Македонија по осамостојувањето во 1990-тите започнува да го чувствува ваквиот товар и започнува со подготовка на реформа која ќе биде најсоодветна за нашата држава. На почетокот на новиот век, македонскиот пензиски систем ја воведува реформата во системот и започнува да функционира како тростолбен пензиски систем кој опфаќа:

Државен пензиски фонд (ПИОСМ) – обезбедува основна социјална сигурност за сите граѓани, брз основа на генерациска солидарност.

Задолжителен пензиски фонд – секој вработен има своја пензиска сметка во приватен фонд, каде што неговите средства се акумулираат и истите се инвестираат.

Доброволен пензиски фонд – во кој граѓаните можат дополнително да штедат за повисока пензија.

Ако направиме споредбата помеѓу двата модели може да се забележат неколку суштински разлики:

Пензискиот систем во време на социјализмот нудел сигурност и социјална правда, но страда од неефикасност, низок стимул за работа и финансиска зависност од државата.

Капитално финансираниот пензиски систем овозможува сигурност, флексибилност, повисоки пензии и лична контрола.

Пензискиот систем е огледало на општествената и економската филозофија на една држава. Во социјалистички општества, тој претставувал израз на колективната грижа и идејата за еднаквост, но бил финансиски ранлив и недоволно стимулативен. Во капиталистичките држави, пензијата е резултат на лична иницијатива и пазарна логика, што создава динамика и можности за напредок, но и ризици и нееднаквост.

Искуството на Македонија, како земја која помина од социјалистички кон капиталистички систем и која се соочува со големи демографски предизвици, покажува дека трансформацијата на пензискиот модел бара внимателен баланс меѓу сигурноста и пазарната ефикасност. Пензиските друштва докажуваат дека одржлив пензиски систем е оној кој комбинира државна заштита со индивидуална одговорност, гарантирајќи достоинствен живот за сите генерации.

Сава пензиско друштво а.д. Скопје е првото пензиско друштво во нашата држава кое ја воведе реформата во пензискиот систем и кое денес управува со отворениот задолжителен пензиски фонд „Сава пензиски фонд“ и отворениот доброволен пензиски фонд „Сава пензија плус“ и управува со повеќе од 280.000 сметки на своите членови во двата фонда. Нашата цел е да обезбедиме финансиска сигурност и одржлива иднина за нашите членови, преку раст на вредноста на пензиските заштеди и обезбедување соодветна пензија за нив.

Секој народ на планетата се соочил со фазата на писменоста. Историски гледано, писменоста започнала уште многу одамна. Луѓето цртале во пештерите за да опишат настан или некоја случка за да остане за поколението. Во минатото, луѓето немале печатени книги, пишувале на камени плочи, на книжни свитоци и ракописите се копирале рачно, што било бавен и скап процес. Во 15ти век е создадена првата механичка печатарска преса, со што се овозможило побрзо производство на книги. Со развојот на науката и техниката се јавуваат многу современи алакти за споделување информации и раст на писменоста на кои сме сведоци денес.

Писменоста е основата на комуникацијата, но и олицетворение на културниот идентитет на еден народ. Преку писменоста, човекот, го изразува својот внатрешен свет, учи, се информира и се поврзува со другите. Писменоста е сила за достоинство. Во денешно време, писменоста добива и ново значење. Со развојот на технологијата, се појавуваат нови форми на писменост-дигитална, информатичка, медиумска и така натаму. Сето ова впрочем и значи дека современиот човек треба да биде способен не само да чита, туку и критички да разбира информации од различен карактер.

Недостигот на писменост носи бројни пречки. Необразованите лица, често се соочуваат со потешкотии при вработување, ограничен пристап до информации, па дури и социјална изолација. Реалноста впрочем покажува дека милиони луѓе ширум светот се уште се неписмени. Повеќето од нив се жени и деца, особено од сиромашни и рурални средини. Токму затоа УНЕСКО повикува на подобрување на образовниот систем и полесен пристап до книгите, наставните материјали, но пристап и до дигиталните алатки со што информациите до учениците ќе бидат многу полесни и побрзи.

За финансиската писменост

Во многу далечното минато започнала и финансиската писменост. Размената на стоки и трговијата на големо и мало била присутна, се негувала и растела. Првично, трговците се разменувале со производи, потоа настанале монетите како средство за наплата. Откако се настанати монетите, всушност настанало и штедењето. Во минатото, финансиската писменост била привилегија на богатите. Од размена на стоки, па се до дигитални валути денес, долг е патот на парите низ историјата.

Финансиската писменост е клучна животна вештина која овозможува луѓето да донесуваат информирани и одговорни одлуки за своите пари. Таа опфаќа знаење, вештини и ставови поврзани со управување со личните финансии. Ваквите знаења опфаќаат познавања за основните финансиски концепти, како што се разбирање за временска вредност на парите, каматни стапки, инфлација, диверзификација итн, кои применети, треба да водат кон правилни финансиски одлуки при управувањето со личниот или семејниот буџет. Ова вклучува соодветна проценка и адекватни финансиски одлуки поврзани со штедењето и/или инвестирањето, кредитирањето и обезбедувањето дополнителни финансии, познавање на финансиските продукти кои се нудат на пазарот.

Еден таков финансиски продукт претставува штедењето во доброволен пензиски фонд, кое што на граѓаните им се овозможува да ја надополнат пензијата од првиот и вториот пензиски столб и да си осигураат дополнителни примања за старост. Доброволното издвојување за пензиски заштеди значи свесност за долгорочните процеси во управувањето со финансиите и инвестирање во иднината.

Во нашата земја, за жал финансиската писменост е на релативно ниско ниво. Голем дел од граѓаните не ги разбираат основните финансиски концепти, притоа донесувајќи ризични одлуки како вклучување во понзи шеми или земање кредити по неповолни услови, дополнително нарушувајќи го управувањето со личните финансии.

Финансиската писменост има големо влијание врз индивидуалната и општествената благосостојба. Финансиската писменост треба да започне од воспитувањето на детето во самото семејство. Податоците во форма на пари се одличен начин за едукација на детето и начинот на нивно чување. Нам како родители ни е должност да ги научиме нашите деца дека парите не се трошат веднаш сите и тоа за некоја неполезна работа, туку е соодветно дел да бидат заштедени и инвестирани. На овој начин ќе поттикнеме поголема финансиска дисциплина кај децата. Така, тие кога ќе пораснат ќе ја вкусат благодатта од штедењето и ќе ни бидат благодарни. Ваквата финансиска писменост, што можеме ние како родители да им ја дадеме на децата, може да прерасне во убава навика и да се пренесува од колено на колено. Со тоа сме обезбедиле здрава нација која знае да вреднува и штеди.

Образовните процеси исто така е важно да ги опфатат концепитите на финансиска писменост и управување со личните финансии. Поголемата финансиска дисциплина и зголемената финансиска писменост понатаму во животот ќе придонесат за избегнување на долгови и финансиски проблеми и подобро планирање за иднината (образование, пензија итн.) на детето. На општествено ниво, зголемената финансиска писменост може да придонесе за економска стабилност и намалување на сиромаштијата во земјата.

Учениците разбираат дека писмениот човек е богат со зборови, но и со мудрост и можности. Писменоста е клучот што ги отклучува вратите на знаењето и слободата. Финансиската писменост, во овој контекст, е основа за адекватно управување со личните финансии и столб на личната финансиска независност. Едноставно кажано: Финансиската писменост не треба да се разбере како привилегија, туку како основно знаење кое секој треба да го поседува за да донесува правилни финансиски одлуки.

По областа на личните финансии, штедењето пари често се третира како позитивна карактерна особина и одраз на дисциплинирана и одговорна личност. Експертите препорачуваат да „ги максимизираме нашите заштеди“, да „акумулираме средства за итни случаи“ и да „го заштедиме секој можен денар“. Тука се поставува прашањето дали штедењето по секоја цена секогаш е добра стратегија? Дали трошењето на заработените пари или акумулирањето на долг е толку лошо што треба да се избегнува во секој случај?

Заштедите претставуваат еден вид на заштита од претстојните неизвесности. За разлика дали станува збор за губење на работното место или неочекувани поправки во домот или на автомобилот, штедењето може да биде она што ќе го ублажи ударот од непредвидливи финансиски удари без да ги наруши вашите планови за иднината и ќе ви дозволи да имате мирен сон.

Парите заштедени што порано во животот, особено во стабилни механизми како што се доброволните пензиски фондови, користат од механизмот на сложената камата низ годините. Сто денари заштеден на 20-годишна возраст може да вредат значително повеќе во иднина отколку истите сто денари заштедени на 40 години, благодарение на акумулирањето на средствата и приносите, како и просечниот раст на пазарите на долг рок.

Штедењето ви нуди избор и овозможува да преземате пресметани ризици како што е отворањето на сопствен бизнис, менување на работното место или одвојување време за надоградување на образованието или преквалификација. Финансиската слобода не се однесува само на имање избор низ целиот ваш работен век, туку се однесува и на удобен живот во пензионерските денови.

Со штедење за големите трошоци и планираните инвестиции (на пример уредување на домот), наместо да ги финансирате со кредити, го избегнувате плаќањето на камати и вашите пари во иднина нема да одат кај заемодавците.

Сепак, ставањето на штедењето во главен фокус може да има некои недостатоци. Периодот од полнолетството до крајот на триесетите години од животот е периодот во кој најинтензивно ја градите вашата кариера, приватните и професионалните врски и искуства што го обликуваат целиот ваш живот. Пренагласеното штедење за време на овие години може да значи пропуштање можности за воспоставување деловни контакти, образовни искуства или создавање на животни спомени кои можат да имаат субјективна вредност многу повисока од нивната цена. Преагресивното штедење може да доведе до прегорување и ако постојано си ги одложувате или се откажувате од животните удобности и искуства, можеби на крајот ќе се доведете до тоа прекумерно да трошите, или уште полошо, ќе развиете нездрав однос со трошењето.

Не секој долг е лош долг. На пример, подигнување хипотекарен кредит за инвестирање во недвижност со 4% камата додека вредноста на вашиот имот зголемува за 8% на годишно ниво е добра инвестиција. Кредити кои ќе ги искористите за надградување на вашето знаење и развивање на вештини кои понатаму ќе ви отворат повеќе врати и ќе ви донесат повисока заработка можат да бидат паметни инвестиции. Понекогаш најдобрата инвестиција е во човечкиот капитал кој го поседувате.

Готовината што седи на вашата трансакцицка сметка губи куповна моќ поради инфлацијата. Дури и конзервативните инвестиции можеби едвај држат чекор со инфлацијата, особено додека сте уште помлади и може да си дозволите повисока ризичност.

Најважно е да ја најдете сопствената рамнотежа!

Еве неколку принципи од личните финансии што можат да ве водат:

Целете кон скромен фонд за итни случаи (три до шест месеци трошоци за живот)

Долг на кредитна картичка со висока камата? Отплатете го прво тој. Хипотека со ниска камата додека градите капитал? Тоа често е во ред да го отплаќате додека штедите за други работи.

Не заборавајте да живеете! Финансиското планирање не се однесува само на одење во пензија со најмногу пари акумулирани на вашата сметка. Финансиското планирање се однесува на свесно финансиско поддржување на животот што сакате да го живеете, и сега и во иднина. Финансиската мудрост не се наоѓа во крути правила туку во разбирањето на вашите вредности, цели и околности, потоа да направите избори што се усогласени со животот што се обидувате да го изградите. Штедете мудро, трошете со план и запомнете дека крајната цел на парите е да ви овозможат добар и квалитетен животен век.

Сè повеќе луѓе ја одбираат „слободата“. Тековно, во Македонија се регистрирани околу 15.000 фриленсери кои соработуваат со клиенти од целиот свет. Дизајнери, инфлуенсери, програмери, претприемачи, луѓе со идеи кои самостојно носат одлуки. Луѓе што го напуштаат работното време од 9 до 5 за да живеат според сопствени правила. И тоа заслужува целосна почит.

Но зад таа слобода често се крие едно прашање што тивко се појавува во позадина: „Што ќе се случи кога ќе дојде време да се престане со работа? Што со пензијата?“ Митот по кој што сме пораснати звучи познато: „Немам македонска фирма, не сум осигуран… За мене нема пензија.“

Но сепак, вистината е поинаква. Денес, не е потребен сопственик, фирма или систем за да се има пензија. Секој човек без разлика дали работи во компанија, за странски клиенти, како хонорарец или фриленсер, може самостојно да отвори своја доброволна индивидуална сметка во пензиски фонд. Таа сметка е лична, само за него, и никој друг нема пристап до неа, односно до средствата на таа индивидуална сметка. Ова не е бирократија. Ова е контрола и највисока форма на финансиска независност, бидејќи секој сам одлучува кога и колку ќе уплати.

А кога станува збор за пари и лични финансии, времето е најмоќната алатка. Колку порано започнува штедењето, толку повеќе средства ќе се акумулираат. Причината лежи во сложената камата која често ја споменуваме, метафорично позната и како „ефектот на снежна топка“. Сè започнува со мала уплата (мала снежна топка), која со текот на времето расте, собира нови уплати и приноси и создава се поголема вредност, односно се поголема акумулација на средства.

Пензијата не се гради со големи уплати на крајот, туку со мала, постојана навика што трае долго. А, ако го погледнеме растот на средствата во последните 16 години, тогаш ќе видиме дека доколку во 2009 година во доброволниот пензиски фонд Сава пензија плус биле вложени 100 денари, денес би имале околу 257 денари[1]. Направете ја сами истата аналогија со уплата од 100.000 денари или повеќе. Доколку уплатите би биле редовни, ефектот би бил уште поголем.

Токму за луѓето кои самите си ја градат кариерата, доброволното пензиско осигурување е најдобрата опција за пензија. Зошто? Бидејќи нуди флексибилност што не може да се најде на друго место. Фриленсерот има променливи приходи, што значи дека денес може да уплати, а наредниот месец може да паузира. Оваа флексибилност постои кај доброволното пензиско осигурување, бидејќи членот нема обврска за рокови или висина на уплатата. Тоа е како сопствена инвестициска сметка, но со долгорочна инвестициска стратегија и повисоко ниво на сигурност на средствата поради строгата законска регулатива и транспарентноста во работењето на пензиските друштва.

Покрај тоа, тука е и прашањето на ликвидност и пристап до средствата. Иако пензијата е за долгорочно штедење, средствата во доброволниот фонд може да се повлечат 10 години пред стандардната возраст за пензионирање (на 52/54 години). Ова е клучна информација за оние кои го бркаат F.I.R.E. концептот за предвремено пензионирање или кои едноставно сакаат да престанат со работа пред 64 години. Контролата е двојна: контрола над уплатите и контрола над моментот на повлекување.

На овој начин, доброволниот фонд функционира како стратешки финансиски инструмент кој дава моќ сам да го одредиш крајот на својата работна кариера. Слободата значи избор, сигурноста значи одлука, a изборот за лична финансиска стабилност во иднина секогаш е во ваши раце.

[1] Имајќи ја предвид вредноста на сметководствената единица на Сава пензија плус, личност која вложила 100 денари во доброволниот фонд во јули 2009 година, на 15.10.2025 би имала 257,57 денари. (Извор: https://mapas.mk/mapastat/ )

Демографијата се чини е еден од најголемите предизвици во развиените земји во последниве декади. Континуираното забавување на глобалната стапка на раст на населението и трендот на стареење на населението продолжуваат со забрзано темпо, а проекциите за идното движење на демографските показатели, особено во развиените земји се генерално неповолни.

Според обемниот збир на податоци на ОН, Перспективи на светската популација, 2024[1], во кој се опфатени над 200 земји и кој ги проектира очекуваните демографски трендовите до 2100 година, пикот на глобалната популација се очекува во 2084 година, малку порано од претходните проценки, на нешто помалку од 10,3 милијарди луѓе. Притоа, вкупните стапки на фертилитет, кои го покажуваат веројатниот просечен број на живородени деца што би ги родила една жена во фертилниот период (15-49 години), на глобално ниво драматично се намалени – од над 5 деца по жена во 1960-тите на 2,3 денес.

Ако ги погледнеме податоците за развиените земји, според извештајот на ОЕЦД Society at a Glance 2024[2], земјите на ОЕЦД доживуваат долгорочен пад на вкупната стапка на фертилитет. Истата падна на само 1,5 деца по жена во 2022 година, во просек во земјите-членки на ОЕЦД, што е далеку под заменската стапка од 2,1 дете по жена (заменска стапка од 2,1 се однесува на просечниот број деца што жената треба да ги има во текот на својот живот за населението да остане стабилно – ниту да расте ниту се да намалува – во отсуство на миграција). Намалувањето на вкупната стапка на фертилитет се случува паралелно со зголемувањето на возраста на која мајките го раѓаат своето прво дете, која се зголеми од 26,5 години во 2000 година, во просек низ земјите-членки на ОЕЦД, на 29,5 во 2022 година.

Економските фактори имаат влијание врз формирањето на семејството. Клучните економски варијабли, како што се вкупните приходи во едно домаќинство и како истите се распределуваат меѓу родителите, како трошоците за грижа за децата и домувањето, можат да влијаат на тоа дали да се имаат деца, кога да се имаат и колку деца би имало едно семејство. Зголемените директни и индиректни трошоци за деца може да бидат фактор кој придонесува за намалување на стапките на фертилитет, но исто така значаен фактор претставува промената на преференциите кај помладите луѓе за имање деца. Во последните години особено се забележува оваа промена во ставовите кон родителството, а исто така развиените општества има зголемено прифаќање на немањето деца. Според истата студија на ОЕЦД, нормативните барања за тоа што значи да се биде „добар“ родител се зголемени, додека субјективната проценка за рамнотежата помеѓу трошоците и придобивките од раѓањето дете – и финансиски и нефинансиски – може да води кон донесување одлуки за помалку деца денес отколку во минатото.

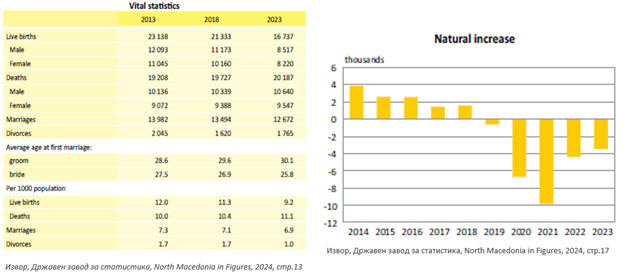

Ваквите демографски трендови не ја заобиколуваат и нашата земја, а доколку се имаат предвид и миграционите процеси, може да се каже дека нашата земја е во понеповолна или поранлива позиција, споредено со развиените европски земји, кои имаат нето позитивен прилив на мигранти од помалку развиени земји.

Според Државниот завод за статистика[3], само во периодот од 2013 до 2023 година, учеството на старото население (возрасна група 65+ години) во вкупното население порасна од 13% на приближно 18%. Исто така, просечната возраст на населението[4]во последната декада се зголемува. Во 2007 година просечната возраст на населението изнесувала 36 години додека во 2022 година просечната возраст на населението изнесувала 41 годинa. Коефициентот на старосната зависност, кој претставува сооднос меѓу вкупниот број на лица кои се на возраст кога главно се економски неактивни (0-14 години и 65+ години) и бројот на лица на работоспособна возраст (15 – 64), во 2022 година е на ниво од 52,2, додека во 2021 година за прв пат, бројот на население на возраст над 65 години го надминува населението на возраст до 14 години што го носи индексот на стареење на ниво повисоко од 100. Истиот во 2022 година изнесува103,2. Вкупната стапка на фертилитет во 2023 година е на ниво од 1,5.

Покрај пазарот на труд кој може да биде значајно погоден од неповолните демографски трендови, од особено значење е поставеноста на пензискиот систем во една држава да ја интегрира во себе демографската слика на таа држава, заедно со идните очекувања за промените во клучните обележја на населението во неа.

Стареењето на населението е главната движечка сила зад промените во пензиските политики. Адресирањето на влијанието од демографските промени врз поставеноста и адекватноста на пензиските системи зазема клучна позиција во креирањето на пензиските и социјалните политики, особено во земјите кои се сооочуваат со демографски предизвици. Многу земји ги реформираат пензиските системи за да ја подобрат долгорочната финансиска одржливост – најчесто преку прилагодување на возраста за пензионирање, како и со модифицирање на бенефициите и придонесите.

Патеките на личен, професионален, но и колективен развој во значајна мера се поддржани од учење стекнато врз искуства. Минатото ни дава лекции за факторите кои влијаеле врз постигнување на успеси, но и за тие кои воделе кон неуспеси, а единствено со рационален и конструктивен пристап овие лекции можеме да ги ставиме во контекст на околностите специфични за нас, а во функција на раст и развој. Учењето од најдобрите може да биде корисно и во контекст на неопходноста домашниот пензиски систем да се развива стратешки и одговорно, во насока која на сегашните вработени би им обезбедила достоинствени извори на приход по завршувањето на работниот век.

Пензионерските денови во некоја далечна или не толку далечна иднина, генерално не се атрактивна тема за разговор. Од една страна низата на неизвесности како неизоставен дел од секојдневието води кон чувство на замагленост при дефинирање на долгорочни очекувања, а од друга страна нормална човечка тенденција е да избегнува проекција која вклучува стареење.

Сепак, доколку се надминат психолошките бариери, а размислувањата, анализите и дискусиите се постават на рационална основа, неизбежни се прашањата за изворите на приход во златното доба, во услови кога неповолните демографски движења наметнуваат предизвици за едностолбните (pay-as-you go) системи, како и за соодветниот еквивалент во повеќестолбните системи, кај нас конкретно првиот столб. Овој предизвик не е типичен само за нашата земја.

Во услови на глобален тренд на стареење на населението како резултат на намалена стапка на наталитет, но во држави како нашата и заради емиграциски процеси, предизвик претставува наоѓањето на баланс помеѓу одржливоста на пензискиот систем и неговата адекватност. Имено, од една страна неопходно е да се одржи стабилност и континуитет на системот, но од друга страна еднакво важна е потребата пензиите и сега, но и во иднина, на пензионерите да им овозможат доволно примања како основа за достоинствен живот.

Одговорот на прашањето како да се постигне овој баланс го даваат аналитичарите на Allianz во анализата “Time to Walk The Talk”, а истиот е во линија со причините поради кои пред 20 години кај нас беше воведен тростолбниот пензиски систем:

„Идеалниот пензиски систем претставува комбинација од систем на тековно финансирање (pay-as-you-go) и силни столбови на капитално финансирање. Земјите кои ги комбинираат овие два пристапа се најдобро подготвени да се справат со демографските промени и да го постигнат балансот помеѓу одржливоста и адекватноста на долг рок.“

Ваквиот став се потврдува и со рангирањата на најдобрите пензиски системи во светот. Имено, според споменатата анализа на Allianz, најдобро рангираните пензиски системи на глобално ниво се повеќестолбни, односно вклучуваат капитално финансирани компоненти (кај нас присутни преку вториот и третиот столб, односно задолжителните и доброволните пензиски фондови).

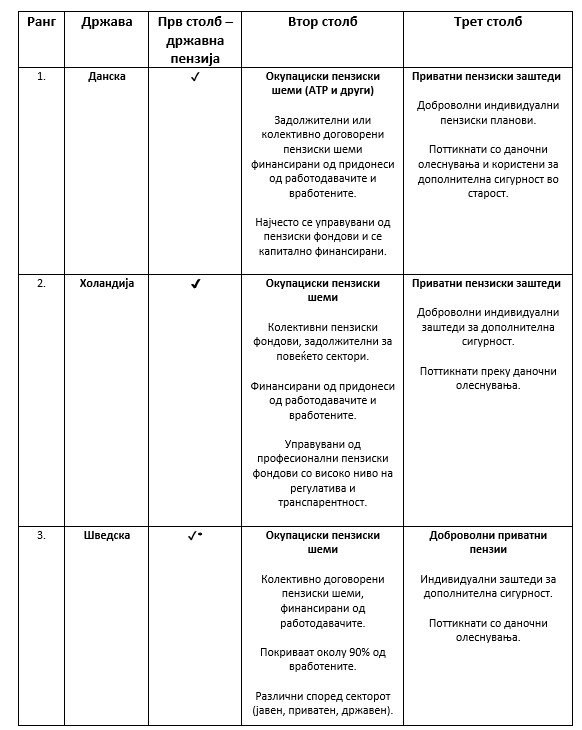

Во продолжение ги претставуваме основните карактеристики на трите најдобро рангирани пензиски системи според проценката на Allianz. Доколку би ја продолжиле низата повторно би дошле до истиот заклучок: присуство на повеќестолбен дизајн и капитално финансирана компонента, односно пензиски фондови кои ги управуваат и оплодуваат пензиските заштеди.

Рангирање на пензиски системи на глобално ниво, Allianz, 30.01.2025

*Јавна пензија Шведска финансирана преку придонеси од вработените и работодавачите (околу 18.5% од бруто-платата). Се состои од: – Inkomstpension – базирана на животниот приход. – Premium Pension – дел од придонесите се инвестираат во фондови по избор на граѓанинот. Гарантирана пензија (Garantipension) – Финансирана од државниот буџет. – Обезбедува основна социјална сигурност.

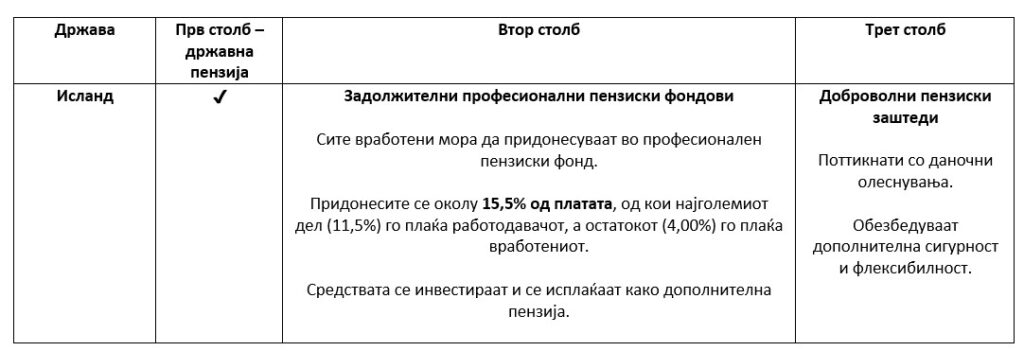

Во последното рангирање пак на пензиските системи спроведено од страна на Mercer и CFA Institute, а објавено на 15 октомври 2024 година, највисоко е рангиран холандскиот пензиски систем, со пензискиот систем на Исланд рангиран на второ и пензискиот систем на Данска рангиран на трето место. Пензискиот систем на Исланд е исто така тростолбен:

Карактеристики на пензискиот систем на Исланд

Исландскиот пензиски систем се смета за високо одржлив, пред се благодарение на силната капитална компонента, солидното ниво на придонеси во задолжителните фондови, како и високата свесност за потребата од доброволно пензиско штедење во третиот столб, со неофицијални податоци кои укажуваат на околу 60% вклученост на работната сила во третиот столб. За споредба, во нашата држава процентот од бруто плата кој се издвојува во вториот столб на сметките на сегашните вработени а идни пензионери изнесува 6%, а вклученоста на работната сила во третиот столб на крајот од 2024 година, според податоците објавени од страна на Агенцијата за супервизија на капитално финансирано пензиско осигурување (МАПАС) изнесува 2,2% од вкупното работоспособно население, односно 4,2% од вкупното активно население.

Вреди да се спомене дека и балтичките држави (Естонија, Латвија и Литванија) имаат тростолбни пензиски системи слични на нашиот, кои се оценети позитивно според меѓународните индекси. Нивната комбинација на силен втор столб и поттикнување на доброволното штедење претставува добар пример за одржлив и ефикасен систем.

Во двете споменати анализи од реномирани извори, се презентираат интересни податоци и за пензиски системи од нашиот регион слични на нашиот.

Имено, според рангирањето на Mercer и CFA Institute, хрватскиот пензиски систем е рангиран солидно во високата Б категорија (трета од вкупно седум нивоа на раннгирање), која вклучува здрави пензиски системи со добри карактеристики кои сепак имаат простор за подобрување во споредба со системите рангирани во повисоките категории. За потсетување, хрватскиот пензиски систем е тростолбен како нашиот, но порано воведен и унапреден во поглед на: – воведени мултифондови, – можност за инвестирање на пензиските заштеди во алтернативни вложувања, – дозволена употреба на современи алатки за управување со ризиците.

Бугарскиот пензиски систем, пак, опфатен во рангирањето на Allianz, се посочува како еден од најдобрите во под-индексот за одржливост, заедно со Данска и Индонезија, како резултат на зголемувањето на возраста за пензионирање и на капитално финансираните компоненти на системот. И бугарскиот систем е тростолбен, со задолжителни пензиски фондови во вториот столб и доброволни пензиски фондови во третиот столб.

Се поставува прашањето што може да научиме од најдобрите, а одговорите да ги ставиме во контекст на неопходноста домашниот пензиски систем да се развива стратешки и одговорно, во насока која на сегашните вработени би им обезбедила достоинствени извори на приходи по завршувањето на работниот век. Во таа смисла, постојат низа развојни мерки кои доколку се спроведат навремено и соодветно, можат да дадат поволни резултати во иднина:

Воведување на мултифондови, со цел пензиските заштеди на членовите на пензиските фондови да кореспондираат со нивната возраст како детерминанта на ризичниот профил;

Соодветни проширувања на инвестицискиот универзум исклучиво во интерес на членовите и пензионираните членови на пензиските фондови;

Даночни ослободувања за заштедите во доброволните пензиски фондови, по пример на најдобрите системи, а соодветно на потребата од поголема вклученост на работната сила во третиот столб;

Преиспитување на соодветноста на процентот од бруто плата кој се издвојува во вториот столб на личните сметки на членовите на задолжителните пензиски фондови, имајќи ги предвид неповолните демографски движења.

Сава пензиско друштво во двете декади од постоењето има изградено експертиза потврдена со европски награди добиени во конкуренција на многу поголеми пензиски друштва од Европа. Капацитетот со кој располага Сава пензиско друштво, во согласност со фидуцијарната одговорност поткрепена со интегритет, свесност за предизвиците и познавање на проблематиката, во континуитет и безрезервно го става на располагање во функција на развој на домашниот пензиски систем.

Обединетите нации официјално го прогласија 27 август за Светски ден на езерата, со цел да се промовира зачувување на животната средина и одржливиот развој на езерата. Светскиот ден на езерото служи како глобален повик за акција, охрабрувајќи ги заедниците, креаторите на политики и организациите да го дадат приоритет на здравјето на езерските екосистеми.

Во Македонија има над 160 езера. Од нив по природен пат се настанати повеќе од 50, а другите претставуваат вештачки акумулации.

По своето значење највеќе се истакнуваат тектонските езера, како што се: Охридското, Преспанското и Дојранското езеро.

Кои се основни опасности за езерата во Македонија?

Загадување на водата – истражувања на водите покажува дека тие се загадени со шут, метали и фекалии

Климатски промени – резултат на човековото несовесно однесување кое придонесе за постојаното зголемување на температурата на Охридското eзеро што негативно влијае врз живиот свет во него. Состојбата со Преспанското eзеро е далеку полоша, бидејќи езерото со години наназад бележи драматично намалување на водниот потенцијал. Според научните работници ваквите состојби предизвикуваат значајни промени во екосистемите на двете езера.

Неконтролирано исцрпување на езерската вода за потреби во земјоделството и индустријата

Неконтролиран риболов во езерата кој влијае на намалување на водниот свет

Намалување на водостојот на езерата – особено загрижувачка е состојбата со Преспанското eзеро каде средногодишниот водостој е континуирано под нултата кота веќе подолг период, но и со Дојранското eзеро, каде е потребна реконструкција и обнова на хидросистемот преку кој истото се полни со вода.

Иако генералната оценка е дека водата ги задоволува стандардите и е безбедна за капачите, сепак треба да се детектираат сите ризични фактори кои му штетат на екосистемот. Хотелите и туристичките населби крај брегот, приватните куќи, реките кои се влеваат во езерата, шанковите, испусните цевки од атмосферските води, недоволната покриеност со колекторски систем – се дел од главните загадувачи, пред се на Охридското eзеро.

Кои мерки треба да се преземат за заштита на езерата во Македонија?

Силна домашна законска рамка за заштита на водите

Меѓународни стандарди и конвенции

Меѓугранична и локална соработка

Интегрирани мерки против загадување, контрола на риболов и управување со урбанизацијата

Повисока свесност кај населението во погледот на фрлање на отпад во езерата

Едукација за одржливост и контрола на загадувањето

Изградба на уреди за прочистување на водите и изградба на колекторски системи

Светскиот ден на езерото не потсетува дека езерата се повеќе од само вода. Тие ни даваат можност за рекреација, помагаат во одгледувањето на нашата храна и претставуваат дом за риби, птици и други животни. Езерата не можат да зборуваат сами за себе, но нивното здравје раскажува приказна. Некои се намалуваат, други се полни со ѓубре, а трети се борат со исчезнување на дивиот свет.

Освен државата, потребно е и ние граѓаните да дадеме свој придонес за нивна заштита. Како? Многу едноставно!

Земете ракавици и корпа за отпадоци. Средете го ѓубрето и пластиката околу бреговите на езерото.

Објавете фотографии грижа за езерото. Малите објави помагаат да се шири пораката и да се инспирираат другите.

Организирајте сесија за учење на отворено. Поканете ги пријателите на езеро. Споделете информации за неговата важна улога во природата. Поттикнете ја групната грижа со срце за езерата.

Чистите води се една од клучните цели на Обединетите Нации за одржлив развој. Како дел од Сава Осигурителна Групација, која има силни заложби за одржливост и општествена одговорност и оваа година продолжуваме активно да придонесуваме кон зачувување на природните ресурси и подобра иднина за сите.

Особено сме горди што веќе неколку години како пензиско друштво ја поддржуваме регатата „Заедно за иднината на езерото“, настан кој ја обединува заедницата околу важноста на чистата вода и заштитата на езерото. Со оваа иницијатива покажуваме дека грижата за животната средина е дел од нашата визија за одржлива иднина – за сегашните и идните генерации.

Неодамна прочитав интересен предлог за пензиска реформа поднесен од германскиот канцелар Фридрих Мерц до германскиот Бундестаг:

„Германија ќе плаќа 10 ЕУР месечно на секое дете кое се школува од 6 до 18 години.Овие средства ќе бидат уплаќани на посебни пензиски сметки и понатаму ќе се инвестираат. Средствата ќе бидат достапни и ќе се исплаќаат по навршување на возраст за пензионирање.“

Предлогот на германскиот канцелар е во насока на поддршка на германскиот пензиски систем базиран на интер-генерациска солидарност или „pay-as-you-go“ кој се соочува со идентичен проблем како и македонскиот пензиски систем – неповолна демографија и ниска стапка на фертилитет во земјата. Во услови кога имате воспоставено „pay-as-you-go“ пензиски систем и имате неповолна демографија, единствената против-игра е навремено да одвоите средства кои ќе се инвестираат долг период, а оплодените средства ќе бидат доволни за исплата на пензиите кои ќе доспеат во иднина – без да има неповолни пензиски реформи како намалување на тековните пензии, намалување на заменските стапки, зголемување на возраста за пензионирање и слично.

Со оглед дека ние во Македонија го имаме истиот голем проблем, исклучително мудро е како родители да обезбедиме светла финансиска иднина за своите деца со тоа што би ја ископирале оваа германска идеја.

Што конкретно би значел овој предлог за секој корисник – односно за секое дете кое ќе го добива придонесот?

Секој родител уплаќа за своето дете 10 ЕУР (615 МКД) на месечно ниво, откако детето ќе наполни 15 години;

Времетраење на уплата од 15 години

Во продолжение е претставен износот на сметката на вашето дете – на негова возраст за пензионирање со уплатена сума од 615 МКД за период од 15 години (возраст на дете од 15-30 години):

Износи во МКД

Вкупна уплатена сума, од родителот

110.700

Стапка на принос

4%

5%

6%

Акумулирана сума, 62 години – жена

516.326

759.734

1.115.642

Акумулирана сума, 64 години – маж

558.458

837.606

1.253.535

Акумулираната сума би зависела од остварениот принос на пензиските фондови и на пример со остварен принос од 5% би изнесувала околу 760 илјади МКД за жена и 838 илјади МКД за маж. Практично уплатениот износ за вашето дете е оплоден речиси x7 – за жена и x8 – за маж. За различни сценарија погледнете во табелата погоре или направете сопствено сценарио на Калкулаторот.

Постигнување на вакво ниво на принос е апсолутно остварливо со оглед на тоа што историскиот остварен годишен номинален принос на Отворениот доброволен пензиски фонд Сава пензија плус од основањето на фондот (2009 година) до 30.06.2025 година е ~5,8% годишно.

При тоа секако важно е да кажеме дека за остварување на тој принос пензиското друштво има и некои трошоци кои ги надоместува со наплата на надоместоци кои можете да ги видите на www.sava-penzisko.mk или на www.mapas.mk., каде исто така во секое време се објавени и најновите приноси.

Приносот на Вашата доброволна индивидуална сметка и/или професионална сметка е променлив и зависи од приносот на Вашиот доброволен пензиски фонд и од надоместоците наплатени од Вашето друштво кое управува со доброволниот пензиски фонд.

Во споредба со германската идеја каде почеток на уплата е возраст од 6 години, во македонската регулатива е предвидена минимална возраст од 15 години.Мудро законско решение би било намалување на минималната возраст за членство во доброволните пензиски фондови од 15 години – сегашно решение на 0 години.

Со донесување на ова законско решение ќе се постигнат две важни цели:

Ќе се зголеми свесноста и финансиската писменост на нашите граѓани за важноста на штедењето од мала возраст;

ќе се добие дополнително време за оплодување на средствата што значи дека висината на акумулираната сума на крај на периодот може да биде значително повисока од горенаведените износи