Факт бр.1

Македонскиот пензиски систем има три столба. Првиот столб е државниот – Фондот на ПИОСМ. Вториот и Третиот столб го сочинуваат приватните пензиски фондови.

https://mapas.mk/za-chlenovite-zadolzhitelno-kapitalno-finansirano-penzisko-osiguruvane-vtor-stolb-2/struktura-na-penziskiot-sistem-vo-republika-severna-makedonija/

Факт бр.2

Секој редовно вработен во државата плаќа задолжителен придонес за пензиско и инвалидско осигурување од 18,8% од неговата бруто плата.

https://finance.gov.mk/%D0%BF%D1%80%D0%B8%D0%B4%D0%BE%D0%BD%D0%B5%D1%81%D0%B8

Факт бр.3

За оние вработени кои се членови на втор столб, 12,8% од бруто платата одат во првиот столб и се користат за исплата на пензии на тековните пензионери. Износот од 6% од бруто платата кој се издвојува во втор пензиски столб, оди на лична индивидуална сметка на секој член и е дел од неговиот личен имот.

Повеќе на: https://nikogassami.mk/…/vashite-zashtedi-vo-vtoriot…/

Факт бр.4

Средствата уплатени во вториот столб се инвестираат дома и во странство и со тоа нивната вредност се одржува и расте до моментот на пензионирање, а и по пензионирањето во зависност од избраниот начин на исплата.

Повеќе на: https://nikogassami.mk/…/prasha-a-i-odgovori-starosna…/

Факт бр.5

Населението старее, стапката на емиграција е висока, а намалено работоспособно население значи неможност за финансирање на идните пензии едиствено од првиот столб, без оглед на можните сценарија.

Повеќе на: https://www.sava-penzisko.mk/…/Macedonia-pension-system…

Факт бр.6

Вашите заштеди во вториот столб се Ваша лична сопственост!

Повеќе на: https://nikogassami.mk/…/vashite-zashtedi-vo-vtoriot…/

Факт бр.7

Вашата идна пензија од втор столб најмногу ќе зависи од висината на уплатените средства на Вашата сметка, наплатените надоместоци, приносите кои ги остварило Вашето пензиско друштво и од видот на избраниот пензиски модалитет.

Повеќе на: https://nikogassami.mk/…/prasha-a-i-odgovori-starosna…/

Факт бр.8

Според сегашните услови, правото на старосна пензија се остварува со навршување на 62 години за жени и 64 години за мажи и со остварен работен стаж од минимум 15 години.

Повеќе на: https://nikogassami.mk/…/prasha-a-i-odgovori-starosna…/

Факт бр.9

Осигуреник кој не се стекнал со право на старосна пензија поради тоа што нема нема пензиски стаж од најмалку 15 години, средствата од вториот столб ќе може да ги користи по навршување на 65 години возраст.

Повеќе на: https://www.sava-penzisko.mk/…/mandat…/retirement/types/

Факт бр.10

Средствата уплатени во задолжителниот пензиски фонд на осигуреникот, заедно со заработените средства преку инвестирање, се наследни и влегуваат во оставинска маса, само доколку нема поднесено барање и не е остварено право на семејна пензија од членови на семејството со право на семејна пензија.

Повеќе на: https://www.sava-penzisko.mk/mk-mk/insurance/mandatory-pension-fund/retirement/inheritance/

Факт бр.11

Средствата на пензиските фондови се вложуваат во акции, удели во инвестициски фондови, обврзници, депозити во домашни банки и останати инструменти кои ги исполнуваат условите дефинирани во важечките законски и подзаконски акти.

Повеќе на: https://www.sava-penzisko.mk/mk-mk/insurance/mandatory-pension-fund/investments/portfolio/

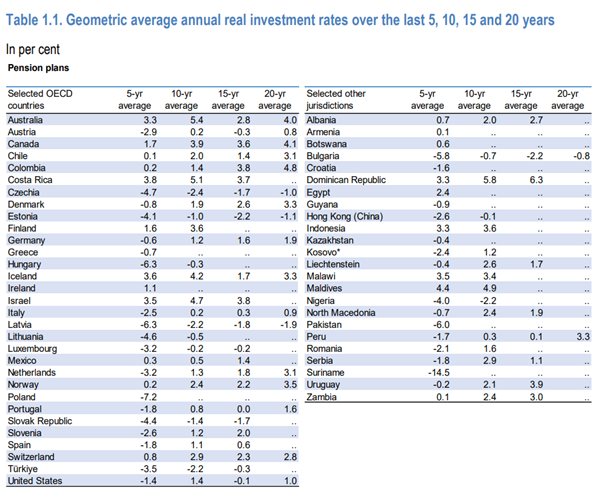

Факт бр.12

Средствата на пензиските фондови се вложуваат за да се оствари соодветен принос на долг рок. Во кратки временски периоди нормално е да има и падови и растови, но целта е во подолг период да се оствари долгорочна стапка на принос која ќе ја сочува куповната сила, односно ќе биде повисока од инфлацијата во истиот период.

Факт бр.13

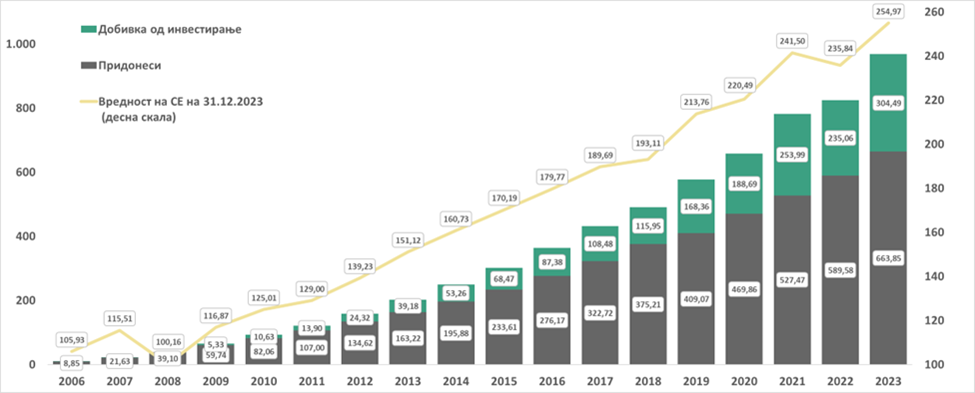

Пензиската заштеда, т.е. висината на средства се пресметува како производ од бројот на сметководствени единица и вредноста на сметководствената единица на даден датум

Вкупен износ = број на СЕ (сметководствени единици) * вредност на СЕ

Факт бр.14

За разлика од банките и инвестициските фондови, пензиските фондови се обврзани да објавуваат реални стапки на принос, кои со наједноставен пристап се добиваат кога од номинална стапка на принос (или каматна стапка кај депозити) се одзема стапката на инфлација. Приносот во реален износ го претставува остварениот принос на фондот за даден временски период прилагоден за стапката на трошоци на живот..

Повеќе на: https://nikogassami.mk/investiranje/inflaci-a-i-mozhnosti-za-zashtita-od-inflaci-a/

Факт број 15.

Третиот пензиски столб е креиран како опција за штедење заради дополнување на пензијата од прв и втор столб.

Повеќе на: https://nikogassami.mk/penziski-fondovi/strong-zoshto-investiram-vo-dobrovolnoto-penzisko-osiguruva-e-na-sava-penzisko-strong/

Факт број 16.

Во доброволниот пензиски фонд може да се вложува со износи и динамика по избор, но најдобро е да се почне порано и да се издвојува дисциплинирано.

Повеќе на: https://nikogassami.mk/penziski-fondovi/strong-kako-funkcionira-3-stolb-strong/

Факт бр. 17

Доброволното пензиско осигурување е правилниот избор доколку сакате долгорочен раст на заштедите наменети за дополнителна пензија и одржување на нивото на животен стандард и по пензионирањето.

Повеќе на: https://nikogassami.mk/interesno/dobrovolno-penzisko-ili-zhivotno-osiguruva-e-shto-da-odberesh/

Факт бр. 18

Член на доброволен пензиски фонд стекнува право на пензиски надоместок најрано 10 години пред возраста за стекнување на право на старосна пензија во согласност со Законот за пензиско и инвалидско осигурување. Членот има право на избор од следните опции:

https://www.sava-penzisko.mk/mk-mk/insurance/voluntary-pension-fund/retirement/types

Факт бр.19

Средствата уплатени во доброволниот пензиски фонд, заедно со заработените средства преку инвестирање, во случај на смрт на осигуреникот се наследни и влегуваат во оставинска маса на тој член.

Повеќе на: https://www.sava-penzisko.mk/mk-mk/insurance/voluntary-pension-fund/retirement/inheritance/

Факт бр.20

Пензиските друштва нудат можност на правните субјекти да формираат професионална пензиска шема за своите вработени со што би им помогнале да имаат подобар животен стандард во пензионерските денови.

Повеќе на: https://nikogassami.mk/penziski-fondovi/strong-planovi-za-bonus-i-drugi-beneficii-strong/