Во самиот центар на Скопје стои еден објект кој преживеал повеќе од половина век – зградата на Сојузот на синдикатите на Македонија (ССМ). Со својата монументалност и цврста конструкција, таа е еден од симболите на постземјотресното Скопје.

Се прераскажува урбана легенда дека нејзиниот архитект или инженер бил казнет затоа што потрошил „премногу бетон и арматура“ – повеќе од дозволеното. Во систем со строго планирани ресурси, тоа можело да се смета за прекршок. Но, кога земјотресот во 1963 година го разурна Скопје, токму таа зграда остана речиси недопрена. Митот доби морална димензија: она што изгледало како прекумерен трошок, станало симбол на преживување.

Кога денес вложуваме во својата иднина, кога одделуваме средства кои на прв поглед можеби изгледаат како трошок, всушност градиме нешто што ќе нè заштити утре. Како што зградата на ССМ ја преживеа најсилната криза поради својата стабилна основа, така и пензискиот фонд создава стабилна основа за иднината на секој поединец.

Капитално финансираното пензиско осигурување – вториот столб – се гради врз исти такви темели: инвестициони стратегии кои не бараат брз раст, туку долгорочна сигурност. Не премногу голем, но ни премногу мал принос. Балансиран, стабилен, отпорен на шокови.

Ако некогаш се случи „финансиски земјотрес“, може ќе се изгреба фасадата – ќе има краткорочни флуктуации – но конструкцијата ќе остане нечепната. Пензискиот систем е дизајниран така што најважното – вашата иднина – да остане сигурна. И не е можеби случајно што токму во оваа зграда, на последниот кат, во 2005 година се одржуваа првите испити за агенти во капитално финансираното пензиско осигурување. Колку само млади луѓе тогаш, со ентузијазам и верба, започнаа да градат нов систем што на долг рок ќе донесе благодет за целото општество. Тоа беше почетокот на една нова архитектура – не од бетон, туку од доверба, одговорност и визија.

Затоа инвестираме со ум и срце – со знаење, со податоци, со професионализам, но и со грижа за иднината на секој член. Затоа што зад секој број стои човек, зад секој процент – нечие достоинствено пензионирање, зад секој стратешки избор – нашата заедничка одговорност.

Затоа градиме на цврсти темели – темели што се планираат внимателно, се следат доследно и се зајакнуваат со време. Тоа не се само финансиски модели – тоа се вредности: долгорочност, доверба, стабилност. Како што без темел нема зграда, така без темелно поставен систем – нема сигурна пензија.

А најважниот темел од сите: средствата во вториот столб се ваша лична сопственост.

Тоа се ваши пари, акумулирани на ваше име.

Тоа е темелот што никој не може да ви го одземе.

Затоа капиталното пензиско осигурување е вашата лична зграда – стабилна, отпорна и подготвена за секој предизвик.

Меѓународната Шаховска Федерација (ФИДЕ) и шахистите ширум светот го слават Светскиот ден на шахот (World Chess Day) секоја година на 20 јули. На овој ден се организираат шаховски турнири и натпревари, работилници за деца и шаховски почетници како и предавања за историјата и значењето на шахот. Шахот е спорт кој е многу популарен низ целиот свет. Многу професионалци и аматери ја играат оваа интелектуална но исклучително интересна игра на табла за двајца играчи.

За неговото потекло нема сигурни податоци, но се претпоставува дека играта се појавила пред повеќе од 2000 години во Индија. Шахот е древна игра на табла која има вкупно 64 полиња која бара, но и развива концентрација и креативност и е една од омилените форми на забава за сите возрасти. Тој исто така е и глобална игра која промовира правичност, меѓусебно почитување, поттикнува дијалог, солидарност и придонесува за атмосфера на толеранција и разбирање помеѓу луѓето. Денес над 600 милиони луѓе играат шах и овој број секојдневно се зголемува.

Правилата за шахот се прилично едноставни. Шахот е игра помеѓу двајца играчи – со бели и црни фигури – кои се менуваат после секој потег. Играчот со белите фигури секогаш прв повлекува потег. Играта е практично битка помеѓу две војски и истата не се добива со еден потег, туку со серија мудри одлуки. За да има придобивки шахистот – тој се потпира на стратегија која ќе му помогне во изнаоѓање на најдобрите планови и движења во дадена позиција. На сличен начин функционира и доброволното пензиско осигурување – и шахот и долгорочното планирање на дополнителната пензија бараат стратегиско размислување, трпеливост, анализа на ризици и фокус на долгорочни цели.

Шахот е игра која го развива умот и за која е неопходно размислување од неколку потези однапред. Инвестирањето во пензискиот фонд е слично, со планирање однапред – денес вложуваш за утре да имаш. Затоа започнувањето со мала инвестиција денес, со текот на времето може да значи победа за вас и вашето семејство.

Шахистите знаат дека во шахот не се победува само со користење на најсилната фигура – кралицата, туку со употреба на сите фигури. Играчот уште во почетната фаза ги развива своите фигури за да создаде силна позиција. Во инвестирањето исто така не се препорачува да се вложи сé во една акција или сектор, туку да се инвестира во повеќе различни финансиски инструменти (акции, обврзници). Преку диверзификација на инвестициите се гради стабилност на портфолиото и се намалува ризикот и опасноста од “еден лош потег”.

По развивањето на фигурите од шахистите и борба помеѓу двете војски доаѓа последната фаза од партијата, односно крајот на играта. Успехот ќе зависи од претходното добро планирање на играта. Слично како и во шахот, периодот на нашето пензионирање е на некој начин резултат од играта и развивањето на нашите фигури (уплати) во текот на повеќе години. Финаниската сигурност во тој период ќе зависи од тоа колку паметно сме планирање и инвестирале во текот на целиот наш работен век. Доколку сè уште не сте започнале да размислувате за инвестирање во пензиски фонд, не е доцна да почнете со помали инвестиции. Шахот не е само игра, туку е и животна лекција за размислување, трпеливост и стратегија. Крајната цел во играта е да се даде мат на противникот т.е. да се зароби противничкиот крал. Кај пензиското осигурување крајната цел е финансиската независност и достоинствена пензија, без грижи дали ќе имаме доволно средства за животот во пензионерските денови.

Играњето на шах и разбирањето на самата игра нè учи да гледаме на поголемата слика, да ги проценуваме ризиците и да донесуваме паметни одлуки. Токму тие квалитети се клучни за успешни долгорочни инвестиции.

Во овој блог пост ќе зборуваме за нешто што често делува како далечно и апстрактно, но е длабоко вкоренето во секојдневието на човекот, а тоа е статистиката. Поточно, ќе зборуваме за улогата што статистиката ја има во пензискиот систем, но и во сите делови од нашето живеење. Затоа, и оваа тема ја отвораме со истиот пристап како кај другите животни прашања, со „игра на зборови“ која се обидува да ја доближи суштината до реалноста на човекот.

На прв поглед, статистиката изгледа како наука на броеви, проценти, табели и графици. Но, кога ќе ја погледнеме низ призмата на животниот тек, таа е многу повеќе од тоа. Таа е приказна за луѓето, нивните навики, очекувања, надежи и стравови. Ако пензиското осигурување е дискретен придружник кој нè следи 35-40 години, тогаш статистиката е она што стои зад сцената, ги следи нашите чекори и во тишина ја води приказната напред.

Статистиката како наука ни дава одговор на неколку битни прашања како што се: Колку години живее човекот? Колку време работи? Колкава пензија ќе добие? Одговорите на овие прашања не се интуитивни, тие се статистички пресметани. Просечната возраст на пензионирање, очекуваниот животен век по пензионирање, колку време човекот ќе прима пензија, колку треба да штеди месечно за да има достоен живот… сето тоа е статистика. И секој од тие податоци не е само број, туку носи директни последици по финансиската безбедност на секој поединец.

Одбележување на Денот на статистиката е важен бидејќи е ден кога треба да се потсетиме дека бројките не се само бројки, тие се основата врз која се градат здравствените политики, економските стратегии, пензиските модели и секојдневните животни одлуки. Статистиката го овозможува она што изгледа едноставно: да знаеш колку да вложиш денес за да имаш утре. Таа стои зад формулите со кои се калкулира колку ќе биде твојата пензија, врз неа се базираат и законските измени за старосната граница, а преку неа се пресметуваат и очекуваните приноси на инвестициите.

Еден од најголемите парадокси е што луѓето често го занемаруваат она што ги следи секој ден. Како што пензиското осигурување е присутно 40 години во нашиот живот без да го забележиме, така и статистиката е присутна секој ден во вестите, прогнозите, рекламите, мобилните апликации, но сепак таа останува невидлива. И токму таа невидливост прави помалку да ја цениме.

Кога ќе одлучите да уплатите средства во доброволен пензиски фонд, вие се потпирате на статистика. На проценки за принос, на проекции за инфлација, на податоци за старосна структура, на анализи за движење на пазарите. Тоа не се пусти бројки, тоа се алатки со кои градиш иднина. Статистиката е, на некој начин, животен сојузник кој знае што следува, дури и кога ние не размислуваме за тоа.

Колку се 33 денари на ден?

Би рекле едно кафе помалку, но дури ни во домашни услови не е таа цената на кафето, па ни на пакетче гуми за џвакање. Но, ако погледнеме статистички, тоа се преку 12.000 денари годишно, или преку Калкулатор за пензиска заштеда пресметај самиот колку е тоа заштеда во денари во период од 40 години. Тоа е моќта на бројките, кога ги користиме свесно, тие работат за нас. И тука не зборуваме за сложени анализи. Зборуваме за секојдневна математика која прави животна разлика.

Затоа, да не дозволиме статистиката да остане нем сведок на нашите животи. Да ја направиме дел од нашето одлучување, дел од нашето штедење во доброволен пензиски фонд и дел од нашето разбирање за пензијата, не како крај, туку како логично продолжение на една подготвена животна приказна.

Во нашето општество постои мит за кој сум слушнал повеќепати и гласи отприлика вака: Живееме во лоши времиња, зошто да штедам за пензија која веројатно не би ја доживеал.

Ако овој мит е вистина, апсолутно се сложувам дека нема поента да штедиш ако не очекуваш дека ќе бидеш жив за да си ги користиш заштедените пари, секако оплодени за времето поминато. Но, дали е тоа вистина, и ако е вистина – кои се шансите да доживееме пензија?

1.За да го решиме овој мит ќе ги разгледаме издадените статистички податоци за смртноста во нашата земја од Државниот завод за статистика. Ова е јавен податок и секој од вас може да ги погледне објавените податоци на следната патека: www.stat.gov.mk – Макстат база – Население – Морталитетни таблици.

2.Со оглед на тоа што имаме податоци (таблица на смртност 2019-2021) следен чекор е да пресметаме математички кои се навистина шансите да доживеете пензија ако сте на одредена возраст x. Поради тоа што имаме посебни статистички податоци за мажи и за жени ќе направиме и посебна пресметка која би се разликувала – мажите и жените имаат различна должина на животен век.

3.Со употреба на математичката формула n^p x – која претставува веројатност одредено лице на возраст x да доживее x+n години, ги добиваме резултатите подолу:

Возраст

Веројатност – маж, 64г

Веројатност – жена, 62г

25

79,38%

90,27%

26

79,42%

90,30%

27

79,47%

90,33%

28

79,53%

90,36%

29

79,57%

90,38%

30

79,62%

90,42%

31

79,66%

90,45%

32

79,71%

90,49%

33

79,79%

90,54%

34

79,87%

90,60%

35

79,96%

90,64%

36

80,06%

90,72%

37

80,16%

90,80%

38

80,26%

90,85%

39

80,39%

90,91%

40

80,54%

91,01%

41

80,71%

91,10%

42

80,85%

91,22%

43

81,02%

91,34%

44

81,22%

91,48%

45

81,46%

91,63%

46

81,73%

91,79%

47

82,01%

92,01%

48

82,37%

92,20%

49

82,74%

92,45%

50

83,17%

92,79%

*Објаснување: Во првата колона е презентирана возраста која ја имате денес. Во втората и третата колона е претставена веројатноста да доживеете пензија, во зависност од полот.

4.Во првата колона е презентирана возраста која ја имате денес. За секоја возраст има различна стапка на веројатност да доживеете пензија. Логично, со секоја измината година вие сте поблиску до возраста за пензија – тоа е 64 години за мажи и 62 години за жени, а со тоа и веројатноста да ја доживеете таа возраст се зголемува. Во втората и третата колона е претставена веројатноста за маж/жена да доживее пензија – за дадена возраст x.

Како треба да се толкуваат резултатите?

Маж на возраст 30 години – има веројатност од 79,62% дека ќе доживее 64 години – односно возраст за пензија. Жена на возраст од 30 години – има веројатност од 90,42% дека ќе доживее 62 години – односно возраст за пензија.

Од добиените резултати може да се забележи дека веројатноста кај жените да доживеат пензија е значително повисока во однос на мажите, поради 2 причини:

Жените имаат подолг животен век од мажите, и

Жените се пензионираат на 62 години – две години порано од мажите.

Со оглед на резултатите и значителната веројатност секој од нас да доживее пензија, мислам дека лесно го разбивме овој мит. Во оваа насока битно е да се напомени дека редовните уплати во третиот столб – доброволно пензиско осигурување претставуваат долгорочно пензиско штедење кои ќе ни овозможат повисока пензија и подобар животен стандард во нашите пензионерски денови.

Втор дел: Општествена одговорност на долга патека – Улогата на деловниот сектор во намалувањето на одливот на население

Во претходниот дел ја разработував проблематиката за тоа како Македонската држава финансира а другите држави профитираат од одливот на млади луѓе од РС Македонија во изминатиот период. Во овој дел ќе истакнам одредени идеи кои можат да претставуваат општествена одговорност на долга патека и која би можела да биде улогата на деловниот сектор во намалувањето на одливот на население.

Одливот на население, особено на младите, допрва ќе има негативни ефекти врз домашната економија, со очекувано негативни последици врз повеќе сфери на општеството. Оттука, постои простор деловниот сектор да пружи поддршка во справувањето со овој важен предизвик, за што конкретен предлог е даден во продолжение.

Предлог: Работа со скратено време за студенти + доброволно пензиско осигурување

Идеја:

Големите компании, банките и институции да им понудат на студентите можност за вработување 3 пати неделно по 4 часа, со минимална плата, менторство, и редовна уплата на доброволно пензиско осигурување.

Ова претставува:

Финансиска помош и стабилност за студентот,

Развој на практични вештини и кариерен пат,

Поврзаност со домашниот пазар на трудот,

Долгорочна сигурност преку формирање пензиско салдо уште од 18 години.

Зошто ова може да биде паметна стратегија:

1. Придобивки за младите

Финансиска стабилност: Минимална плата (или повеќе) за 12 часа неделно може да им помогне на студентите да ги покријат трошоците за студии и живот.

Работно искуство: По завршување на факултет, тие веќе имаат 3–4 години реално искуство во струка. Овие млади луѓе нема да почнуваат од нула. Ќе имаат неколку години практично знаење, контакти и разбирање на пазарот.

Помал економски притисок за време на студии.

Менторство и професионален развој;

Развој на професионални навики: Учениците учат одговорност, работа во тим, управување со време.

Изградба на работни навики и самодоверба.

И денес многу млади денес студираат и работат, често неформално и без права. Со ваков модел, студентите добиваат:

Регуларна плата,

Пријавен работен стаж,

Можност да стекнат искуство во својата идна професија.

Зголемена поврзаност со локалната економија.

2. Придобивки за компаниите и банките

Градење кадар од внатре: Наместо да бараат работници од странство или да конкурираат на пазарот, тие тренираат свои луѓе од млада возраст. Рано откривање на таленти.

Градење на лојални и подготвени кадри. Компаниите и банките ќе добијат мотивирани млади луѓе, кои не само што работат, туку и учат. Со соодветно менторство, тие можат да станат идни лидери во истата институција.

Поголема поврзаност со локалната заедница и едукациските институции.

Лојалност и задржување: Млади кои се развиваат во компанијата имаат поголема веројатност да останат.

Подобрување на корпоративната репутација преку општествена одговорност.

Придобивка за брендот: Социјално одговорно работење го зголемува угледот.

Развој на „интерна академија“ на млади професионалци.

Можност за влијание врз практичната едукација.

3. Придобивки за државата

Помал одлив на млади: Ако студентите гледаат реална кариера во Р.С. Македонија, ќе имаат помала мотивација да заминат.

Намалување на невработеност кај младите.

Подобрување на продуктивноста и даночната основа.

Помал одлив на образовани кадри.

Подобро искористување на државната инвестиција по дете и подобра искористеност на вложените јавни средства.

Конверзија на јавната инвестиција – секое дете кое оди во странство ја губи државната вложба од 17.000–26.000 евра. Ако остане, таа инвестиција се враќа преку даноци, потрошувачка и јавни услуги.

Стратешко поврзување на образованието и економијата.

Можни предизвици и ризици:

1. Злоупотреба на трудот

Потребна е јасна регулатива која ќе спречи компании да ги користат студентите како евтина работна сила без реална едукација или напредок.

2. Премногу оптоварување

Некои факултети се интензивни и не секој студент ќе може да работи 12 часа неделно. Поради тоа е потребна вклученост на универзитетите, синдикатите и младинските организации.

Решение: Флексибилност, можност за пауза, договор по семестар.

3. Нееднакви услови меѓу студентите

Може да се создадат разлики ако само одредени компании/банки го нудат ова. Потребно е национално координирање или платформа. Рамноправен пристап за сите – не само во Скопје, туку и во други градови.

Да се мери ефектот – следење на резултатите, задоволството и професионалниот напредок на студентите.

Предизвик

Решение

Злоупотреба на студентски труд

Јасна регулатива и инспекциски надзор – санкции за компании што понудуваат непропорционално ниски плати и без реален менторски процес.

Судир со академски обврски

Флексибилни распореди – студентот може да паузира или намали часови во испитен период; одобрување од факултет.

Нееднакви можности во градовите

Државни субвенции за компании во помали градови и рурални средини, за да се обезбеди рамномерен раст.

Недостаток на информираност

Кампании и работилници – на факултети, со поддршка од студентски организации и центри за кариера.

Предлог за модел на реализација

Како да изгледа овој модел?

Елемент

Предлог

Работно време

3 дена по 4 часа (вкупно 12 часа неделно)

Надомест

Минимална плата или повисока, законски регулирана

Врска со студии

Работа во област соодветна на факултетот/струката

Менторство

Секој студент добива ментор од компанијата

Уплата за осигурување

Исплата на здравствено осигурување и доброволно пензиско осигурување

Траење

Од прва до трета/четврта година, со флексибилност

Договор

Годишен, со можност за продолжување или прекин по избор на студентот

Улогата на државата: Клучни министерства што треба да го поддржат овој модел

Овој модел не бара само добра волја од приватниот сектор, туку и целосна системска поддршка од државата. Клучните институции што треба да ги водат овие политики се:

Министерство за економија

Стимули за компании: Делумно ослободување од придонеси за плати, субвенции за обука и менторство.

Програми за развој на домашен кадар: Вклучување на земјоделски, индустриски и услужни компании.

Промоција на јавни повици: За компании од сите градови да учествуваат во програмата.

Министерство за социјална политика, демографија и млади

Демографска мотивација: Програми кои ги поврзуваат младите со семејна политика, станбени кредити и поддршка за младенец.

Следење и статистика: Систем за евидентирање на студентите што остануваат и ефектите врз демографската слика.

Координација со факултети: За да се усклади академската и работната агенда, без да се наруши квалитетот на студиите.

Министерство за образование и наука

Интеграција на практична работа во студиите: Развој на програми кои овозможуваат студентите да стекнат практично искуство како дел од нивното образование.

Поддршка за менторски програми: Соработка со компании за обезбедување на ментори за студентите.

Флексибилни академски програми: Прилагодување на наставните програми за да се овозможи комбинирање на студии и работа.

Заклучок: Од трошок до системско вложување

Ако државата вложила десетици илјади евра во секој млад човек, тогаш има и право, и обврска да создаде услови тој човек да остане, да се развие и да придонесе дома. Иницијативата за студентска работа со скратено време, поддржана од големите компании, банките и министерствата е: реалистична – веќе има примери од европската пракса, одржлива – не бара огромни годишни буџети, туку само делумни субвенции, силно средство – за намалување на младинската невработеност, поврзување на образованието со пазарот на трудот и заживување на домашната економија како и намалување на младинската невработеност, поврзување на образованието со пазарот на трудот и оживување на домашната економија.

Долгорочните ефекти треба да донесат сигурна иднина односно младите граѓани да ја чувствуваат поддршката тука, од рана возраст до пензија, да донесат поврат на инвестиција: во форма на даноци и создавање нови семејства и бизниси како и да се развива култура на партнерство помеѓу државата, компаниите и студентите работат заедно за заедничка иднина.

Оваа идеја е одлична можност да се поврзе образованието со економијата, да се намали младинската невработеност и да се гради мост меѓу студентите и идните работодавачи. Да го намалиме одливот на мозоци, да ја конвертираме државната инвестиција во реален економски поврат. Ако не ја задржиме младината, државата ќе продолжи да ја финансира иднината на други држави. Потребно е да изградиме нова генерација мотивирани, образовани и вклучени граѓани.Време е институциите, компаниите и универзитетите заеднички да создадат систем што ќе работи за младите – а не против нив.Нашата земја има млади луѓе полни со енергија и идеи – а токму нашите компании и банки можат да бидат тие што ќе им дадат шанса да останат, да се развијат и да придонесат тука. Со помош не големите компании и банки, со нивно вклучување, се создава партнерство со цел задржување на талентите во земјата. Тие не само што ќе придонесат за економски развој, туку и ќе помогнат државата да ја „зачува“ својата инвестиција во секое дете што го школува. Прашањето кое треба да се постави е дали би било фер секоја компанија со над 100 вработени задолжително да има програма за вклучување на студенти? Дали вашата компанија би вклучила млади луѓе и со тоа ја зајакнала иднината на земјата?

Време е да се прашаме дали ќе продолжиме да ја подаруваме нашата иднина на други држави, или ќе почнеме да ја градиме тука, заедно?

Сава пензиско друштво годинава одбележува значаен јубилеј – 20 години континуиран раст, развој и посветена работа во интерес на своите членови. Друштвото успешно управува со два фонда: Отворен задолжителен пензиски фонд Сава пензиски фонд и Отворен доброволен пензиски фонд Сава пензија плус.

Пензиските фондови претставуваат втор по големина сегмент на домашниот финансиски систем, со изразен социјален карактер и висока фидуцијарна одговорност – вредности кои се во основата на работењето на Сава пензиско друштво.

Во текот на своето работење, Друштвото има добиено значајни европски признанија, стекнати во конкуренција со пензиски друштва од Европа кои располагаат со многу подолга традиција, поголеми ресурси и значително повисоки средства под управување.

Едно од наградуваните домашни друштва за управување со пензиски фондови е и Сава Пензиско Друштво, кое во 2023 година победи во категоријата „Small pension fund“ (Мал пензиски фонд) и влезе во најтесен избор за победа во категоријата „Equities“ (Акции) на ниво на Европа, со што се продолжи серијата на достигнувања на ова своевидно Европско Првенство на пензиски друштва.

На престижниот европски настан IPE Awards 2024, Сава пензиско друштво за првпат се најде во најтесниот избор за награди во дури три категории:

„Equities“ (Акции),

„Active Management“ (Активно управување) и

„Portfolio Construction & Diversification“ (Конструкција и диверзификација на портфолио).

Овој успех претставува потврда на нашата стручност и професионалност во силна конкуренција со пензиски фондови кои постојат и повеќе од 100 години, како и доказ дека продолжува континуитетот на значајни признанија за стручноста и професионалниот пристап во управувањето со пензиските средства.

Важноста на овие награди е во фактот дека строги жирија на европско ниво ја ценат, издвојуваат и наградуваат нашата работа што е потврда за нашата стручност, посветеност и сериозност во управувањето со пензиските заштеди, во систем во кој демографските предизвици налагаат сериозен, стратешки и долгорочен пристап за да се најде соодветен одговор на прашањата: “Од кои извори ќе доаѓа мојата пензија во иднина и колку се стабилни и одржливи тие извори? Луѓето се иселуваат, од чија работа ние ќе земаме пензија?“ Токму стабилноста и одржливоста на првиот столб во пресрет на продолжени неповолни демографски движења всушност и беше аргумент за реформата која доведе до воведување на вториот и третиот столб, во период кога демографските проекции и не беа толку загрижувачки како што се во моментов.

И покрај сите предизвици и краткорочни ценовни флуктуации, средствата на членовите на пензиските фондови со кои управува Сава пензиско друштво продолжуваат да растат. На крајот од 2024 година, повеќе од една третина од вкупните средства на Отворениот задолжителен пензиски фонд Сава пензиски фонд беа всушност средства заработени преку инвестирање на пензиските заштеди и нивно оплодување.

Доколку се осврнеме на пензиската акумулација во вториот столб која зависи во најголем дел од висината на примени придонесииостварените приноси од вложувања на средствата, но и од наплатените надоместоци, прашања кои бараат стратешки пристап во наоѓањето на одговори и имплементација на решенија со позитивни долгорочни ефекти се: Кои се оптималните нивоа на првите две варијабли и кои фактори влијаат врз истите.

Сава пензиско друштво во подолг временски период иницираше и беше вклучено во иницијативи за законски измени со аргументи во интерес на членовите и пензионираните членови на двата фонда, кои остануваат валидни и сега. Имено, соодветен редизајн на регулативата би значел адаптација кон изменетите пазарни услови и кон изразените долгорочни предизвици. Ваквите измени веќе беа воведени во Хрватска, а се интегрален дел од работењето на најуспешните светски пензиски фондови:

Вложувањата кои нудат висока заштита од инфлација (алтернативни вложувања) и се погодни за долгорочни инвеститори, како и употребата на современи алатки за управување со ризици се надвор од законските можности за домашните пензиски фондови. Измени на регулативата во овој дел, во функција на повисоки и побезбедни приноси во иднина би биле во интерес на сегашните членови на капитално финансираното пензиско осигурување, а идни пензионери.

При инвестирањето на средствата на повозрасните категории на вработени важно е нивните пензиски заштеди да бидат заштитени од краткорочни ценовни флуктуации. Ова би се постигнало со воведување на мулти фондови, што би значело постоење на фондови со различен сооднос на преземен ризик и очекуван принос зависно од возраста на членовите, која ја определува и оптималната структура на вложувањата на фондот во кој членуваат.

Во периодот кој следи, пензиските фондови ќе влезат во фаза на исплата на пензии, што наметнува потреба од соодветно адаптирање на регулативата со цел оптимално поставување на соодветен систем.

Одржливоста на пензиските системи е тема која опфаќа многу повеќе аспекти од инвестициските политики, но во интерес на иднината е секој фактор да биде согледан и анализиран одговорно, со поглед подалеку од краткорочните предизвици. Притоа, во интерес на идните пензионери е користење на соодветни поуки не само од успешните приказни кои упатуваат како треба, туку и од неуспешните кои упатуваат како не треба, секако нужно ставени во контекст на она што нас нѐ чека, а тоа за жал е помалубројна идна работна сила од чии тековни бруто плати би биле поддржувани идните пензионери.

Сава пензиско друштво продолжува посветено да работи во интерес на членовите и пензионираните членови, да придонесува кон подобро општество преку практики кои промовираат и поддржуваат општествена одговорност и да ги става на располагање своите капацитети градени низ годините во функција на поддршка на промени насочени кон подобрување на одржливоста на домашниот пензиски систем на долг рок.

Супервизор на капитално финансирано пензиско осигурување е Агенцијата за супервизија на капитално финансирано пензиско осигурување (МАПАС) (02) 3224 229, www.mapas.mk

International Plastic Free Day (Меѓународниот ден без пластика) е релативно нова иницијатива на светско ниво, која се одбележува на 25 мај секоја година, со цел да се привлече вниманието на секој индивидуалец за пластиката која ја користиме секој ден. Ова се должи на потребата да се подигне свеста за негативното влијание на пластиката врз животната средина, особено употребата на еднократната пластика, како и да се поттикнат луѓето, компаниите, организациите и заедницата да преминат кон поодржливи решенија на долг рок.

Меѓународниот ден без пластика праќа порака за тоа колку пластика употребуваме секојдневно и како можеме да ја намалиме нејзината употреба. Загадувањето со пластика е еден од најважните предизвици за одржливоста со кои се соочуваат луѓето, предизвикувајќи голема штета на нашето здравје, животната средина и снабдувањето со храна, бидејќи дури над 380 милиони тони пластика[1] се произведуваат секоја година, од кои околу половина е за еднократна употреба, што би значело дека се фрла по само една употреба, а само околу 9% од целата пластика се рециклира, додека поголемиот дел од неа завршува во депониите, природата и води кон загадување на водите.

Имено согласно United Nations Environment Programme (Програмата на Обединетите нации за животна средина)[2] предвидено е дека до 2040 година загадувањето со пластика на земјата ќе биде до 1,3 милијарди тони, што е енормно загрижувачка бројка. Во самиот извештај се предлагаат промени на системот за секој земја да може да се справи со причините за загадување со пластика, на начин што ќе се започне со намалување на проблематичната и непотребна употреба на пластика, редизајнирање на производите и нивното пакување, односно одбегнување на пластични амбалажи, како и рециклирање и акции за справување со загадувањето со пластика. Како и на светско ниво, така и во нашата држава се соочуваме со голема употреба на пластиката, недоволно рециклирање од страна на луѓето и компаниите, како и недоволна едукација за одржливоста, односно штетноста од пластиката и како да се одбегне нејзиното користење.

Постојат иницијативи во делот на одржливата потрошувачка, која вклучува едукација за штетноста од пластиката и нејзина намалена употреба, но тоа во најголем дел е поттикнато од еколошките невладини организации. Можеме да кажеме и дека компаниите од нашата групација Sava Re, како и нашата компанија Сава пензиско друштво а.д. Скопје ја промовираат културата на одржливост преку различни канали на комуникација и преку подигање на свеста кај вработените за еколошките прашања и за целите за одржлив развој. Тие во голема мера ја вклучуваат и употребата на пластиката и намалување на отпадот од пластика, како и поттикот да се преземаат иницијативи од самите компании да се намалат пластичните производи во секојдневното работење на компаниите. Ова е еден од елементите содржани во Стратегијата за одржлив развој на Сава Осигурителна Групацијата за 2023-2027 година (Sustainable development strategy of the Sava Insurance Group for 2023-2027)[3]. И надвор од корпоративните практики, и ние како индивидуалци преку нашето однесување, нашата култура и нашите навики треба да се насочиме кон намалување на користењето на пластиката и целосна замена на пластичните производи, особено производите за еднократна употреба со поодржливи производи, како што се производите од компостирачки материјали, дрво, стакло и сл. Од таа причина ве повикуваме сите заедно да ја подигнеме заеднички свеста за штетноста на пластиката, да се охрабриме себе си и другите да не користиме пластика за еднократна употреба во текот на денот, односно да не користиме пластички сламки, чаши, шишиња, кеси и истите да ги замениме со амбалажи за повеќекратна употреба. На овој начин заеднички да допринесеме кон намалување на користење на пластиката и секако оваа практика да ни премине во навика во секојдневниот живот.

И покрај објавата за паузирање на стапувањето на сила на објавените царини, сепак останувањето на сила на царините кон Кина, како и останатите универзални 10% трговски давачки ја подигнуваат ефективната царинска стапка на САД. Дури и со паузата и зголемените изгледи за побалансиран пристап од страна на американската администрација, ваквите зголемувања претставуваат силна дисрупција на глобалните трговски текови. Изложеноста на големите мултинационални компании кон САД се разликува во различни региони и е најголема помеѓу европските компании, додека очекувана е компресија на оперативните маргини кај компаниите погодени од новите царински давачки.

Многу американски компании кои со затегнувањето на американско – кинеските односи ги диверзифицираа своите синџири на снабдување истовремено префрлувајќи дел од своите производства надвор од Кина, сега одново се соочени со предизвици поради високите царини наметнати кон поголем број други земји, како Виетнам, Тајван или Индија. За голем дел од нив повторно враќање на производството во САД би било речиси невозможно, имајќи ги предвид пред се високите трошоци за труд.

Во понатамошниот развој на настаните Трамп објави дека администрацијата ги разгледува полупроводниците и целиот синџир на снабдување кај електрониката. Министерот за трговија Хауард Лутник ја сподели намерата на Трамп за воведување „конкретно насочени тарифи“ за паметни телефони, компјутери и други електронски производи за околу месец или два, заедно со секторски царини кои би ги вклучувале полупроводниците и фармацевтските производи.

Ударот од трговските политики и зголемените царини би бил широк и слоевит и мултинационалните компании не се единствени кои би биле погодени од зголемените царини. Цените на производите би растеле, повредувајќи ја куповната моќ на потрошувачите и намалувајќи го нивниот реален доход.

Високата неизвесност и непредвидливост резултира со намалена доверба кај учесниците на пазарите на капитал. Намален број на иницијални јавни понуди, одложување на капитални проекти, воздржување од споделување на изгледи и очекувања во наредниот период, односно пристапот да не се дејствува додека не се зголеми извесноста кај политиките го заземаат се поголем број компании, обидувајќи се претпазливо да менаџираат со новонастанатата ситуација. Ваквиот развој на настаните несомнено води кон забавување на економската активност.

Иако насоката на политиката на американската администрација е јасна, сепак, придобивките за американската економија од истата остануваат заматени. Дел од експертската јавност е скептична за придонесот кој овие царини би го имале во намалувањето на дефицитите, потенцирајќи дека трговските биланси се водени од економски параметри, понуда и побарувачка за добра. Се погласни се ставовите дека трговската војна ќе направи фундаментална штета на економиите: потенцијално повисока инфлација, поголеми премии за рочност, зголемена нестабилност на валутите, промени во глобалните капитални текови.

Откако американските царини кон Кина се искачија на 145%, Кина возврати со царини кон американските производи во висина од 84%. Овие царини се толку високи што би биле неизбежен и силен удар за меѓусебната трговија на светските велесили. Иако на западот постоеше незадоволство за нефер трговските практики на Кина, сепак мнозина сметаат дека ваквиот радикален пристап може да направи непоправлива штета за глобалната економија. Според некои аналитички проценки[1] доколку царините кон Кина останат повисоки од 60%, тие може да го сведат кинескиот извоз во САД на минорни нивоа.

Кина во меѓувреме го суспендираше извозот на широк спектар на критични ретки минерали и суровини, што може значително да ги погоди синџирите на снабдување на голем број компании, особено во автомобилската индустрија, авиоиндустријата, индустријата за полупроводници и воената индустрија. Дополнително, кинеските власти подготвуваат регулатива која може целосно да ги исклучи некои американски компании од пристапот до критичните метали.

Сценариото во кое Кина продава голем дел од американските државни обврзници кои ги поседува не е во нејзин интерес и тековно е малку веројатно. Ова би направило притисок на продажната страна и би придонело за раст на приносите, коригирајќи ги вреднувањата на обврзниците кои остануваат дел од кинеското портфолио. Сепак Кина има широк спектар на можности за да ја одбрани домашната економија од овој трговски удар. Просторот за дополнителен фискален стимул, имајќи ги предвид буџетските дефицити е многу повеќе ограничен во САД отколку во Кина и според некои проценки Кина може да објави фискален стимул во вредност од 2-3 трилиони долари. Исто така, очекувана е понатамошна девалуација на јуанот, која ќе ја подобри позицијата на кинеските извозници на останатите пазари во светот.

Европската Унија сподели подготвеност да започне преговори со американската администрација во однос на трговската размена. Истовремено, најави и постепено воведување на контрамерки и дополнителни царини за одредени американски производи кои би биле погодени од нови царини веќе од средината на април. Претседателката на Европската Комисија сподели предлог за “zero-for-zero” царини на сите индустриски добра помеѓу САД и ЕУ. Сепак, претседателот Трамп ги оцени европските предлози како „недоволни“.

Јапонскиот пазар имаше благо нагорно движење откако јапонскиот премиер имаше телефонски разговор со Трамп, по што Јапонија најави понуда на пакет кој би ги задоволил барањата на САД. Овој пакет би вклучувал не само трговски практики, туку и трошења за одбрана како и потенцијални директни инвестиции во САД. Тајван исто така понуди намалување на царините до ефективна нула во одредени сегменти како и проширување на инвестициите во САД поставувајќи основ за понатамошни преговори. Од друга страна, главниот советник на Трамп за трговија, Наваро, ги отфрли предлозите за олеснување на трговската размена дадени од страна на Виетнам, истакнувајќи дека малите азиски економии како Виетнам се однесуваат како колонии на кинески производители.

Трговската војна која одново ја актуелизираше американската администрација е чекор напред кон структурни промени кои ги обликуваат глобалните пазари на капитал на долг рок. Остануваат отворени многу прашања, како ефектите од овие политики (откако еднаш ќе бидат имплементирани) врз американскиот јавен долг и колку навистина ќе помогнат за негово намалување. Исто така, дали можеби ова ќе го забрза веќе започнатиот тренд на дедоларизација и како земјите во развој ќе се позиционираат за да ги намалат своите ризици во иднина. Притоа, се ова се одвива во едно комплексно геополитичко окружување, каде дополнително затегнување на геополитичките односи, особено со Русија може за многу кратко време да ја зголеми ранливоста на европската економија. Дополнително, треба да се следи и пазарот на суровини и чекорите кои земјите ќе ги преземат за обезбедување независност во снабдувањето со суровини потребни за нивните клучни стратешки индустрии.

И покрај паузирањето на поголемиот дел од дополнителните царини, сепак политиките на американската администрација се очекува да имаат негативно влијание врз глобалниот економски раст и да ги повредат профитите на компаниите. Пазарната нестабилност би продолжила и понатаму, рефлектирајќи ја зголемената неизвесност во политиките. Во ваква ситуација препорачливо е умерено намалување на ризичноста на портфолијата, како и зголемена алокација на save haven инструменти како злато. Американскиот долар во вакви околности се очекува да продолжи да паѓа, додека зголемената понуда на нафта од една страна и очекувањата за намалена побарувачка во услови на забавена економска активност од друга страна би продолжило да прави надолен притисок на цената на нафтата и во наредниот период.

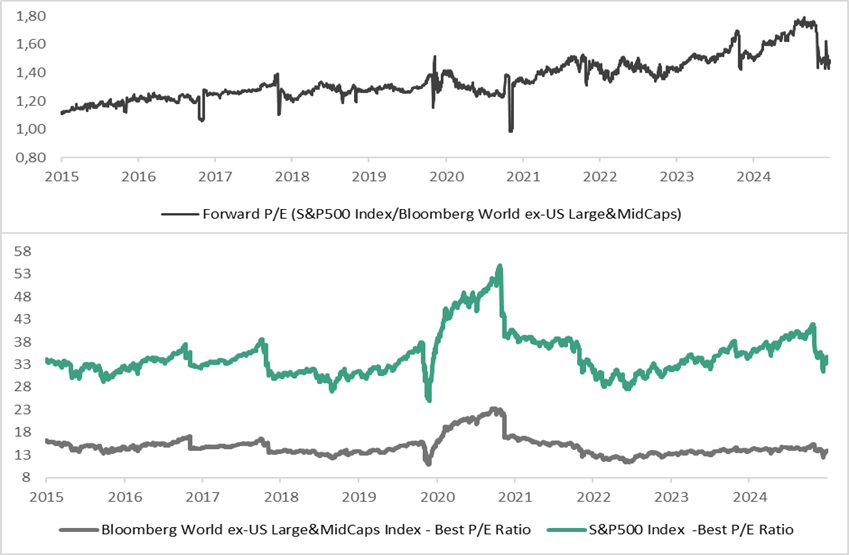

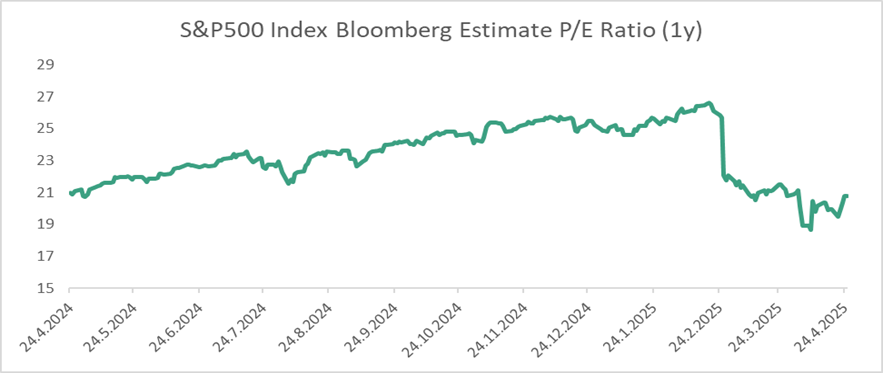

Дури и по значителните корекции на пазарите од почетокот на април, сепак вреднувањето на американскиот пазар на капитал се уште останува над историскиот просек, односно ризикот од дополнителни пазарни корекции се уште останува, особено во високо вреднуваните индустрии како технологија и комуникациски услуги. Приказ: S&P500 Equity Premium Over Rest of World Stocks

Се уште релативно високите вреднувања во одредени пазарни сегменти на американскиот пазар на капитал упатуваат на зголемена претпазливост и селективност при алоцирањето на средствата. Се препорачува насочување кон позиции со релативно пониски вреднувања каде потенцијалот за дополнителни падови при нов бран на волатилност е помал. Иако Европа релативно има поатрактивни вреднувања, и во овој регион се препорачува селективност, со оглед на тоа што разгорувањето на трговската војна може значително да ги погоди голем број компании, предизвикувајќи компресирање на нивните маргини.

Зголемените очекувања за инфлација и зголемената недоверба во американската администрација се помеѓу факторите кои придонесоа за раст на приносите на американските обврзници. Дополнително, падот на американскиот долар и понатамошните неизвесности се аргументи за воздржување од инвестирање во американски државни хартии од вредност. Имено, во вакви околности, американските државни обврзници може да се покажат како несоодветен хеџ за ризиците кои произлегуваат од трговската војна. Од оваа перспектива европските обврзници се очекува да покажат поголема стабилност, иако влошување на одредени геополитички состојби на стариот континент може да предизвика дополнителна нестабилност и на европските обврзнички пазари.

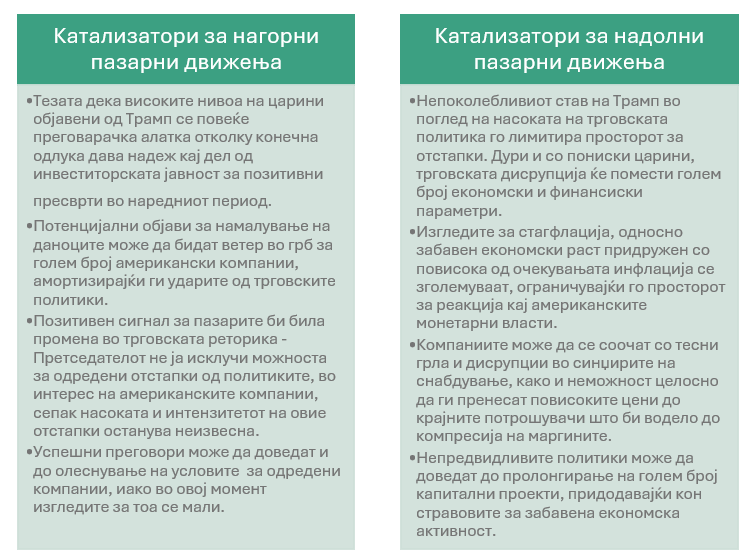

Што би предизвикало раст на пазарите во услови на затегнати трговски односи?

Деескалација во преговорите за царини и умереност во реториката, би го вратило оптимизмот кај инвеститорите за изнаоѓање решенија кои нема да бидат силен удар за голем број компании. Исто така, потенцијално монетарно олеснување и намалени трошоци за финансирање може да биде потенцијален катализатор за раст. Фискална поддршка или даночни олеснувања исто така би придонеле за зголемени очекувања за раст на профитите, кои би се рефлектирале во цените на акциите. Сепак ниедно од овие сценарија не изгледа дека би се реализирало веднаш. Очекувано е дека централната банка нема да брза и ќе го следи потенцијалниот ефект од царините врз инфлацијата пред да започне со прилагодување на каматните стапки. Од друга страна, за усогласување на буџетот со цел фискален стимул би биле потребни повеќе месеци.

Приказ: Катализатори за нагорни и надолни пазарни движења во наредниот период

Појасна слика за целосниот ефект врз пазарите на капитал би имало во втората половина од годината. Истекот на објавените 90-дена пауза на почетокот на месец јули може да значи обновена пазарна нестабилност или зголемен пазарен оптимизам. Дополнително, до август/септември се очекува да се финализираат најавените даночни олеснувања, кои би имале нагорен ефект врз профитните маргини на американските компании. Во овој период треба да биде усвоен и американскиот буџет, како и договорот за плафонот на долгот на САД, што би додало поголема предвидливост за насоката на американските политики.

Сава пензиско друштво, како долгорочен инвеститор, континуирано и внимателно ги следи состојбите на финансиските пазари, прилагодувајќи ги инвестиционите активности согласно очекувањата за идните пазарни движења.

Опфат и интензитет на објавени царини од страна на администрацијата на Трамп

Новиот американски претседател, Доналд Трамп го иницираше најзначајниот предизвик за глобалниот трговски систем во речиси еден век. Со сеопфатна основна давачка од 10% за увоз на производи во американската економија, плус реципрочни царини – кои се движат од 10% до 49% – за некои од најголемите трговски партнери на САД, Трамп ги надмина очекувањата на пазарот, па дури и обврските што ги презеде за време на неговата кампања пред да ја преземе функцијата. Потврдена е и царина од 25% за увоз на автомобили.

Се проценува дека овие царински мерки ќе ја зголемат ефективната царинска стапка на САД од сегашните 6,6% на над 20%, кое претставува највисоко ниво во еден век.

Од аспект на засегнатост, царините особено силно ја погодуваат Азија и тоа не само Кина, туку и поширокиот регион на Југоисточна Азија, со оглед на целта на Трамп да го ребалансира глобалниот трговски систем. Јужна Америка и Европа беа релативно помалку погодени, додека Канада и Мексико не беа споменати имајќи ги предвид тековните разговори за постигнување на договор помеѓу САД, Мексико и Канада. Јужна Америка се појавува како релативен победник со „само“ 10% увозен данок. Мексико досега беше ослободен од реципрочната царина, иако сите странски автомобили подлежат на данок од 25%, се чини дека автоделовите кои доаѓаат од Мексико се ослободени. Дополнително, чилеанскиот бакар кој е критичен материјал за САД, е исклучен од овие царини. Понатаму, во посебна извршна наредба, Трамп го елиминира ослободувањето од de minimis за мали пратки од Кина, што би влијаело на директните продажби на американските клиенти од кинеските продавачи преку онлајн платформи.

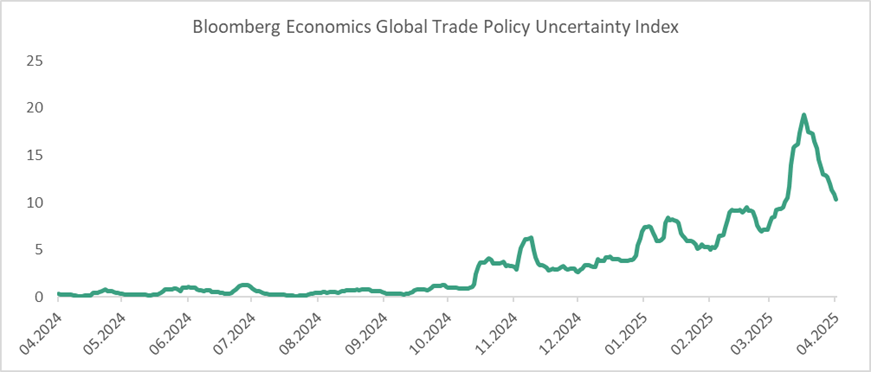

Постојат повеќе причини за поставувањето на царини од страна на американската администрација. Помеѓу главните аргументи се истакнуваат: потенцијалите царините да го стимулираат враќањето на производството на голем број компании назад во САД и директното зголемување на приходите во Буџетот на САД. Исто така, на царините се гледа како на алатка која ја зголемува моќта во преговарањето во рамки на глобалните геополитички односи како и алатка која дава можност за заштита на клучните индустрии. Најавата за воведување на царини за увоз во САД предизвика индексот за трговска неизвесност да претрпи значајни флуктуации, доведувајќи го на највисоко ниво.

Приказ: Индекс на неизвесност на трговски политики (1y)

Извор: Bloomberg, 25.04.2025

По само неколку денови, Трамп најави 90-дневна пауза на реципрочните царини за земјите кои досега се воздржуваа од одмазда. Дополнително, Белата куќа нагласи дека „основната“ царина од 10% за увоз од повеќето други нации ќе остане на сила во текот на 90-дневната пауза. Изјавата поттикна надежи за спречување на глобална трговска војна. Сепак, претседателот ја исклучи Кина од оваа пауза и повеќекратно ги зголеми царините за Кина до 145%. Промената во американската политика дојде по дополнителни знаци на ескалација, при што и Кина и ЕУ објавија повисоки царини за увоз од САД. Дополнително, покрај високите царини со Кина, Трамп најави дека полупроводниците, компјутерите и паметните телефони ќе се рекласифицираат, односно за нив ќе важи нова царинска стапка од 20%.

Опфат и интензитет на објавени царини од страна на администрацијата на Трамп

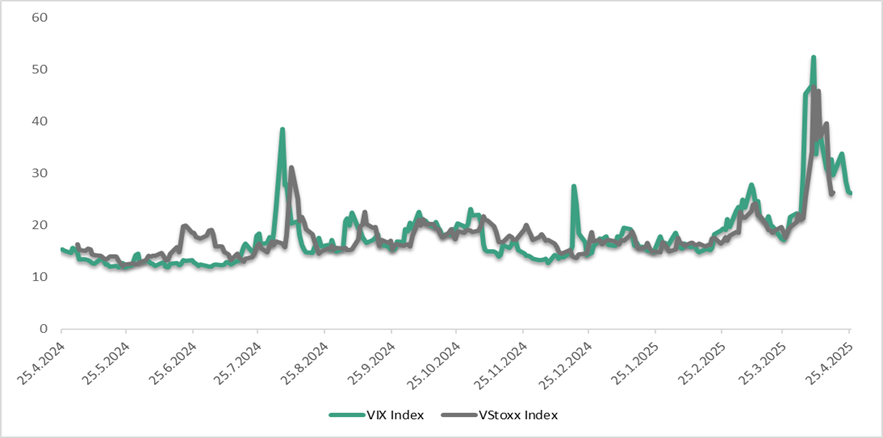

Глобалните пазари забележаа пад за повеќе од 10% во две трговски сесии откако американскиот претседател Трамп ги објави царините за увоз од други држави, што претставува четврти најлош дводневен пад на пазарите на капитал во изминатите 50 години. Продажбата на ризичните средства продолжи и по веста дека Кина ќе возврати со царини на увозот од САД, што ги зголеми стравувањата од ескалација на трговска војна и зголемен ризик дека и останатите трговски партнери ќе се насочат кон одмазда, вклучително и Европската Унија. Претседателот на Фед, Пауел, исто така, придонесе кон нестабилноста на пазарот со тоа што предупреди дека Фед треба да продолжи со внимателен пристап кон намалувањето на каматните стапки. Индексот на имплицитна волатилност VIX се искачи на 45, а американските HY кредитни спредови се проширија на околу 450бп, и двете највисоки нивоа од 2020 година.

Приказ: Промени кај VIX Индекс и VStoxx индекс (1y)

Извор: Bloomberg, 25.04.2025

За разлика од најавите за трговски царини за време на првиот мандат на Трамп, овојпат доларот ослабе, а еврото зајакна. Ова покажува дека пазарот можеби е повеќе свесен за крајното влијание на овие царини за американската економија. Многу економисти сметаат дека дефицитите во трговскиот биланс не можат да се решат преку ваква царинска политика.

Неизвесноста во водењето на трговската политика предизвика значително зголемување на стравот на акциските пазари, доведувајќи го Индексот на страв и алчност[1] на најниско ниво во последните години, сигнализирајќи екстремен страв на пазарите на капитал.

[1] CNN, Fear and Greed Index – Investor Sentiment

Приказ: Движење на S&P500 P/E ratio (1y)

Извор: Bloomberg, 25.04.2025

Исто така, цената на златото како инструмент коj е перцепиран како безбедно засолниште, доживеаа значителен пораст, достигнувајќи највисоки нивоа при ескалација на глобалните трговски тензии и економски несигурности. Во услови на изразена неизвесност одредени глобални аналитички куќи направија нагорна корекција на очекувањата за цената на златото до крајот на 2025 година.

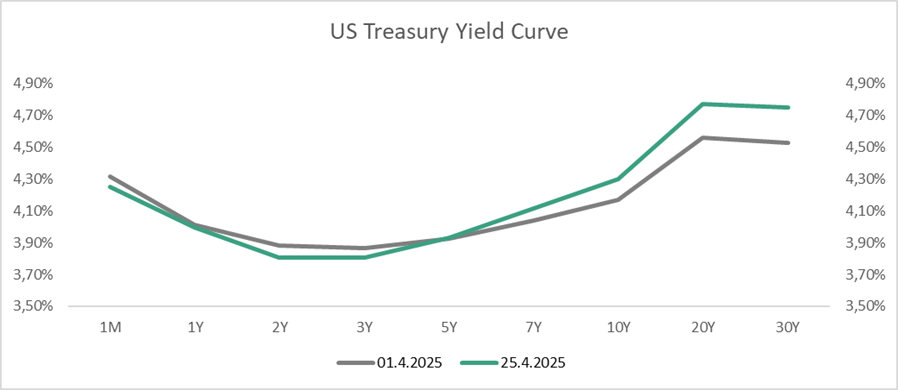

Во првите денови од пазарната корекција обврзничките инструменти изгледаа како безбедно засолниште откако заедно со акциите започнаа да се намалуваат и приносите на инструментите со фиксен доход. Но по неколку денови оваа тенденција беше прекршена и корелацијата помеѓу акциите и обврзниците повторно се зголеми, односно приносите повторно започнаа да растат, особено кај подолгите рочности. Своп спредовите исто така забележаа проширување, односно разликата помеѓу приносите на американските државни обврзници и стапките кај каматните свопови се зголеми, иницирајќи поголем притисок на продажната страна кај американските државни обврзници.

Приказ: Промени во американската крива на приноси

Извор: Bloomberg

Некои аналитичари ја поврзуваат 90-дневната пауза на објавените царини со дисрупцијата на пазарот на државни обврзници на САД, истакнувајќи дека високите трошоци за финансирање на американскиот јавен долг се ахилова пета на оваа администрација чиј фокус е намалување на дефицитите на земјата. Намалувањето на вредноста на американскиот долар и растот на приносите на американските државни обврзници се индикатор за разнишаната доверба и високата неизвесност при водењето на политиките кај најголемата светска економија.

Движењата на финансиските пазари ги одразуваат очекувањата на инвеститорската јавност за голем број параметри како што се економската активност, условите за финансирање, трговските релации итн. кои ултимативно имаат влијание врз профитите на компаниите. Секоја промена во овие очекувања релативно брзо се пресликува во пазарните цени на инструментите. Следствено, иако промените во трговските политики беа дел од програмата на претседателот Трамп и беа очекувани со оглед на активностите кои ги презеде на ова поле во неговиот прв мандат, сепак интензитетот и опфатот на истите беа поголеми од очекувањата на пазарните учесници, резултирајќи со силна пазарна корекција.

Тековно, глобалните пазари на капитал се соочуваат со зголемено ниво на волатилност и страв предизвикани од ригидноста и непредвидливоста на царинските политики. Новите мерки воведени од американската администрација, како што е универзалната царина од 10% и високите царини кон Кина за увоз на производи во САД, придонесуваат кон зголемување на ризикот од појава на инфлација, рецесија, како и ризик од појава на стагфлација во американската економија. Истовремено, компаниите и потрошувачите се принудени на адаптација во средина на зголемена неизвесност и глобална економска нестабилност.

Доколку се анализира царинската политика во претходниот мандат на Трамп, може да се забележи дека влијанието на зголемените царини беше митигирано преку курсните промени, односно јакнење на американскиот долар и промена на рутите на синџирите на снабдување преку југоисточна Азија. Но, денес има неколку разлики споредено со претходниот мандат на Трамп, како што се: поголемата неизвесност, брзина и радикалност во донесување и промена на царинските политики, поставувањето на универзална царина од 10% за скоро сите земји, како и слабеење на доларот. Па така, воведувањето на царините придонесува кон зголемени цени на увезените производи, а тоа го зголемува ризикот од појава на инфлација.

Доколку се анализира зависноста на САД од увоз на производи од остатокот на светот, Канада и Мексико се со најголемо учество во американскиот увоз, но се тековно изземени од позначајни царини имајќи го предвид трговскиот договор USMCA (United States-Mexico-Canada agreement). Следно, околу 19% од вкупниот увоз на САД доаѓа од земјите во Европската унија, кои што во текот на пишување на оваа анализа се зафатени со 10% универзална царина, додека на второ место се наоѓа Кина со учество околу 13% од вкупниот увоз на САД, а засега важат царини од 145%[1]. Зависноста помеѓу САД и Кина од трговска размена повеќе години е во надолен тренд, за чија сметка се зголемува процентуалното учество на увозот од ЕУ, Јапонија, Јужна Кореја, Тајван и ASEAN[2].

Имајќи го предвид ова, очекувано е дека најголем негативен ефект врз стапките на инфлација би имала заострената трговска војна помеѓу САД и Кина. Клучното прашање во проектирање на ефектите е која страна е пофлексибилна на промени. Администрацијата на претседателот Трамп посочи дека тековно САД имаат голема флексибилност да купуваат стоки од домашни производители или други пазари. Сепак, купувањето на стоки од домашни производители на краток рок е малку веројатно имајќи го предвид високото ниво на производство кои американските компании го имаат надвор од САД и особено во Кина. Зголеменото ниво на инвестиции со цел враќањето на производството во САД дефинитивно ќе има влијание стапките на инфлација да бидат на структурно повисоко ниво. Со многу производи, кинеските производители работат со моќ како монопол, користејќи субвенции генерирани од владините политики и пониски трошоци за работна сила за во голема мера да бидат поконкурентни од американското производство. Дополнително, најголемиот дел од производствената високо специјализирана работна сила доаѓа од Кина. Трендот во последните децении покажува намалување на уделот на американското производство во БДП што се совпаѓа со кинеската увозна конкуренција. Како резултат на тоа, американските потрошувачи денес имаат помала можност да се префрлат на домашна понуда.

Понатаму, доколку се анализираат потрошувачките категории кои влегуваат во пресметка на PCE[3] и нивниот сооднос помеѓу увозниот дел од понудата и 3-месечната PCE ценовна инфлација може да се заклучи дека кај повеќето конституенти, колку е поголем увозниот дел на понудата во вкупната понуда на потрошувачката категорија, толку е помал нејзиниот придонес кон ценовната инфлација. Ова е уште еден аргумент дека свртување кон домашно производство во САД ќе влијае на зголемување на стапките на инфлација имајќи го предвид поскапото домашно производство споредено со трошоците за увезените производи. Секако дека воведените царини ќе влијаат на овој сооднос. Потрошувачките категории на PCE најмногу изложени на царини (според учеството на директниот увоз во вкупната куповна вредност) се комуникациска опрема, апарати за домаќинство, автомобили, облека, лекови и мебел. Дополнително, бидејќи извозниот микс на Кина во САД се свртува кон стоки за широка потрошувачка, многу повисоките царини за Кина значат дека ефективната царинска стапка на стока за широка потрошувачка е всушност повисока по измените на Трамп на реципрочните царини на 9 април.

Понатаму, поставувањето на царинските мерки ќе игра важна улога и врз глобалните синџири на снабдување. Пренасочувањето на трговијата преку трети земји ќе придонесе до тоа ефективната царинска стапка да биде пониска од законската, но, имајќи ја предвид универзалната царина од 10% која е малку веројатно да се промени по пат на преговори и зголемените транспортни трошоци исто така би придонеле до нагорен притисок на стапките на инфлација.

Од аспект на индивидуална компанија, зголемените цени на увезените производи ќе ги принудува американските корпорации да изберат помеѓу апсорпција на овој шок од зголемување на цените на увезените производи со прифаќање пониски профитни маргини или пренесување на повисоките цени до нивните потрошувачи за да ги заштитат профитните маргини. До степен до кој повисоките влезни трошоци се пренесуваат на потрошувачите, инфлацијата во САД ќе се зголеми. Историјата покажува дека стапката на пренесување за време на првата администрација на Трамп беше близу 100%, што предизвика американскиот потрошувач да го сноси целосниот царински товар.

Тековните неизвесни политики ги става ФЕД во тешка позиција. Говорот на Пауел веќе сугерираше дека е потребен внимателен пристап кон намалувањето на стапките имајќи ги предвид потребата за балансирање на очекувањата за раст на инфлација од една страна и стравот од појава на рецесија во САД од друга страна. Непредвидливоста во однос на понатамошните чекори на администрацијата на Трамп во поглед на трговските политики, како и нејаснотијата во однос на пазарните податоци во краток рок и потребата за согледување на пошироките ефекти се главните причини дека ФЕД нема да брзаат со намалување на каматните стапки.

Несомнено објавените царини од страна на САД како и контра мерките кои ги објавија дел од земјите кои се најголеми трговски партнери на САД доколку останат во ваква форма може да имаат значајно влијание врз глобалниот економски раст. Три главни канали може да доведат до забавување на економскиот раст: повисоки трошоци, намалена побарувачка и зголемена неизвесност.

Сценариото кое вклучува бавен раст на економијата придружен со висока инфлација повеќе не изгледа далечно и невозможно. Вакво сценарио би ги ставило во незавидна позиција монетарните власти бидејќи инфлацијата би ја ограничила нивната можност да направат поголемо монетарно олабавување со цел стимул на економијата.

Аналитичарите од Bloomberg Economics сметаат дека царините ќе имаат негативен ефект врз економската активност, акциските пазари и пазарот на труд во САД, истакнувајќи дека влијанието врз инфлацијата е понеизвесно, поради ограничената можност на дел од компаниите целосно да ги вградат овие дополнителни давачки во цените на производите.

Тие исто така истакнуваат дека позитивната релација помеѓу царините и приходите од увезените добра се намалува со понатамошно зголемување на царините и дури може да премине во негативна доколку царините се значително зголемени, што би значело дека повисоките царини би предизвикале намалување на увозот но и негово насочување кон производи со пониски царински давачки и ефективно приходите по овој основ би биле непроменети или дури и намалени.

Сава пензиско друштво, како долгорочен инвеститор, во континуитет и посветено ги следи состојбите на финансиските пазари, притоа проценувајќи ги долгорочните очекувања и следствено презема соодветни инвестициски активности во најдобар интерес на членството. Тековната нестабилност на акциските пазари може да се искористи за позиционирање кон компании кои имаат потенцијал за раст на долг рок.