Гласот на членовите и нивните реални потреби од секогаш биле во фокусот на работењето на Сава пензиско друштво. Во време на сè поголемо присуство на дигитални алатки и вештачка интелигенција, друштвото свесно избира поинаков пат – човечки пристап, лична комуникација и градење доверба. Токму од таа определба произлегува новата услуга „Личен пензиски советник“, наменета да ја доближи пензиската тематика до секој поединечен член и да ја направи разбирлива и подостапна.

Прашањето за пензиската сигурност често се доживува како апстрактен систем составен од бројки, законски одредби и далечни датуми. За многумина, пензијата изгледа како нешто што допрва ќе дојде и затоа останува на маргините на секојдневниот интерес. Сепак, јазот помеѓу институционалното управување со пензиските фондови и индивидуалниот член постепено се стеснува. Со воведувањето на услугата „Личен пензиски советник“, Сава пензиско друштво прави значаен исчекор кон разбирливо, подостапно и похумано пензиско осигурување.

Услугата е дизајнирана да ја стави личната комуникација во преден план и да им овозможи на членовите чувство дека имаат реална поддршка за управување и планирање на своите пензиски заштеди. Преку официјалната веб-страница на Сава пензиско друштво, секој член на пензиските фондови може едноставно да ја користи услугата со внесување на својот матичен број (ЕМБГ). За само неколку секунди, системот прикажува кој е неговиот личен пензиски советник, односно стручното лице задолжено за неговата индивидуална пензиска сметка.

Она што ја издвојува оваа услуга е флексибилноста и автономијата што им се нуди на членовите. Наместо пасивно да чекаат информации, тие можат директно да го контактираат својот личен пензиски советник. На тој начин, комуникацијата станува поедноставна, побрза и прилагодена на реалните потреби и динамиката на современиот начин на живот.

Во основата на „Личен пензиски советник“ е концептот на лична грижа и индивидуален пристап. Личниот советник не е само техничка или административна поддршка, туку професионален водич кој им помага на членовите подобро да ги разберат своите пензиски права, личните сметки, акумулацијата на средствата, уплатите на придонеси, остварениот принос од инвестирањето на средствата, како и долгорочните можности за штедење преку доброволното пензиско осигурување. Целта е секој член да добие јасна, целосна и разбирлива слика за сопствената пензиска иднина, без нејасна терминологија и сложени објаснувања.

Примарниот мотив на Сава пензиско друштво е членовите да знаат дека не се сами во овој долгорочен процес. Во време на интензивна дигитализација, кога автоматизираните системи сè почесто го заменуваат личниот контакт, оваа услуга ја враќа човечката димензија и гради доверба преку персонализиран пристап и континуирана комуникација.

Особено значаен аспект е фактот што услугата „Личен пензиски советник“ е целосно бесплатна за сите членови на пензиските фондови. Нема дополнителни трошоци, скриени надоместоци или обврски, што испраќа јасна порака дека пристапот до информации и стручна поддршка, особено кога станува збор за пензиската заштеда и финансиската иднина – треба да биде стандард, а не привилегија.

Со оваа иницијатива, Сава пензиско друштво уште еднаш ја потврдува својата посветеност на транспарентноста, достапноста и долгорочната грижа за финансиската иднина на своите членови, правејќи значаен чекор кон појасен, посигурен и похуман пензиски систем.

Во секојдневните разговори неретко се слуша прашањето: „Колкава камата нуди пензискиот фонд?“

Прашањето не е изненадувачко. Со оглед на историјата, големината, улогата и значењето на банките во подолг временски период, кога се зборува за вложувања очекувано е да се појави асоцирање на депозити, каде каматата е однапред утврдена варијабла.

Но, пензиските фондови, кај нас и во светот, работат на поинаков начин и затоа е важно да знаеме што точно значат камата, дивиденда и принос и зошто станува збор за сосема различни поими.

Каматата[1] е надоместок кој го добивате затоа што банката прибраните депозити ги користи за свои деловни цели, во најголем дел, за пласмани во кредити. Фиксната камата е познат и широко прифатен поим кога се зборува за депозити. Кај варијабилната камата (вообичаено присутна кај кредитите) постои однапред дефиниран механизам преку кој што имаме претстава како ќе се пресмета, иако крајниот износ се менува. Тоа е суштината: каматата секогаш произлегува од претходно договорен принцип.

Кога пензиски фонд (или било кој друг инвеститор) директно вложува во акции, добива соодветен дел од сопственоста во компаниите чии акции ги поседува. Тоа право на сопственост му носи и право на дивиденда, доколку компанијата оствари добивка и реши да распредели дел од неа на акционерите.

Кога пензиски фонд (или било кој друг инвеститор) вложува во удели на инвестициски фондови, тој не станува сопственик на поединечните компании вклучени во тие фондови, туку сопственик на удел во самиот фонд. Сепак, токму затоа што инвестицискиот фонд (најчесто Exchange Traded Fund – ETF) поседува акции во компании кои исплаќаат дивиденда, тој ги собира тие дивиденди и потоа, зависно од својата стратегија, или ги реинвестира или ги распределува на своите инвеститори.

Кај пензиските фондови со дефинирани придонеси (defined contribution funds), во кои спаѓаат и домашните пензиски фондови од вториот и третиот столб на капитално финансираниот пензиски систем, не постои договорена камата, ниту фиксна ниту варијабилна. Наместо тоа, фондовите инвестираат во различни класи на инструменти, согласно регулаторно пропишани критериуми, со цел остварување на највисок принос, во интерес на членовите и пензионираните членови. Приносот го вклучува сето она што го носи инвестирањето:

дивидендите кои ги исплаќаат компаниите,

каматите од вложувањата во депозити,

купонските камати од обврзници,

промените во вредноста на самите вложувања,

промените во вредноста на валутата на странските вложувања

надоместоците кои се наплатуваат и трошоците директно поврзани со инвестирањето.

За сите елементи од приносот кој го остваруваат пензиските фондови, членството може да се информира преку јавно достапни информации кои редовно се објавуваат од страна на пензиските друштва.

Приносот е резултат на професионално управување, пазарни услови и регулаторни правила. Пензиските друштва и регулаторот МАПАС, водејќи се од дел од основните принципи на системот, транспарентноста во работењето и безбедноста на средствата, обезбедуваат целосна контрола на процесот на инвестирање, но и редовно известување и објавување на резултатите од инвестирањето.

Податоците за остварениот принос на пензиските фондови секогаш може да се најдат на официјалната страница на МАПАС: како и на веб страните на секое од пензиските друштва.Секако, се објавуваат и наплaтуваните надоместоци од пензиските друштва за периодот за кој е објавен приносот. Вредноста на сметководствената единица пак дава информација колкава е вредноста на 100те денари вложени на почетокот од функционирањето на фондот.

Тука е важно да се потенцира дека прикажаните податоци за периоди подолги од една година се сведени на годишно ниво (ануализирани). Исто така, важно е да се напомене и дека пензиските фондови кај нас се единствени институционални инвеститори кои објавуваат и реални стапки на принос.

За членовите на Отворен задолжителен пензиски фонд Сава пензиски фонд и Отворен доброволен пензиски фонд Сава пензија плус, во мобилната апликација Сава Пензиско План достапни се податоци како за нето приливите на личната сметка, така и за состојбата на пензиската заштеда. Разликата е всушност резултатот од управувањето со портфолиото на соодветниот пензиски фонд и е релевантна за проценка во подолг временски период, имајќи предвид дека пензиските фондови се долгорочни инвеститори, кои носат и имплементираат одлуки низ различни фази од деловниот и пазарниот циклус.

Сава пензиско друштво стои на располагање за сите прашања поврзани со капитално финансираното пензиско осигурување. Побарајте нѐ 🙂

[1] Кога станува збор за камата од обврзници, важно е да се направи разлика во природата на периодичните парични приливи кои пензиските фондови ги добиваат од вложувањата во домашни обврзници, зависно од тоа дали истите се континуирани (bullet bonds) или структурни (amortizing bonds). Кај bullet обврзниците периодично се исплаќа/добива само купонска камата, а целата главнина се враќа на крајот на доспевањето. Кај amortizing обврзниците, пак, секоја исплата вклучува и камата и дел од главнината, па каматата се пресметува врз постепено намалувачка основа (основата се намалува бидејќи главнината се отплаќа во секоја рата).

Портфолијата на пензиските фондови во нашата земја имаат средна ризичност која во голема мера е дефинирана од законската и регулаторната рамка во која функционираат. Така, средствата на пензиските фондови во висок процент можат да бидат инвестирани во ниско ризични инструменти како државни обврзници, додека максималната изложеност кон поризични инструменти како акции и инвестициски фондови издадени надвор од земјата е ограничена на 30% од вкупното портфолио. Притоа, издавачите на акции и управувачите со инвестициски фондови, како и самите фондови треба да доаѓаат од развиени земји (земји-членки на ЕУ или ОЕЦД) и да исполнуваат високи услови за квалитет, како висок кредитен рејтинг или високи нивоа на пазарна капитализација или средства под управување.

Како да се оствари повисок принос за идните пензионери а истовремено соодветно да се управува со ризичноста на портфолијата на пензиските фондови, односно да не се презема превисок ризик? Одговорот на ова прашање се наоѓа во концептот на мултифондови, односно фондови поврзани со животниот циклус.

Мултифонд е инвестициска структура која нуди повеќе основни фондови во рамките на еден производ. Притоа, инвеститорите можат да ги распределат своите средства во различни подфондови врз основа на нивната толеранција на ризик и цели.

Мултифондот комбинира различни подфондови со цел распределување на ризикот. Притоа, инвеститорите можат да изберат подфонд чија инвестициска стратегија е најадекватна согласно нивната подготвеност за преземање ризик или да се префрлаат помеѓу подфондовите. Во однос на нивоата на ризик, овие подфондови вообичаено се категоризираат во конзервативни, балансирани и агресивни фондови.

Тесно поврзани со концептот на мултифондови претставуваат т.н. фондови поврзани со животниот циклус (анг.life cycle funds). Кај овие фондови, распределбата на средства се прилагодува автоматски со текот на времето врз основа на возраста на инвеститорот.

За да се разбере идејата позади фондовите поврзани со животниот циклус, важно е да се разбере концептот на временска диверзификација на парите.

Временската диверзификација се однесува на верувањето дека колку подолго држите една инвестиција, толку помалку ризична станува, бидејќи краткорочната нестабилност на приносите има тенденција да се измазнува со текот на времето.

Односно, во кратки временски периоди, приносите на инструментите можат силно да флуктуираат. Но, низ долг временски период, на пример повеќе декади, просечниот принос на една инвестиција има тенденција да конвергира кон долгорочниот очекуван принос. Дополнително, ефектот на сложена каматна стапка (compound interest rate), односно вкаматување на каматата дополнително овозможува да се компензираат краткорочните загуби.

Временската диверзификација и фондовите поврзани со животниот циклус се тесно конектирани бидејќи фондовите поврзани со животниот циклус се дизајнирани околу принципот дека ризикот треба да се намалува со намалувањето на инвестицискиот хоризонт на членот. Ова апликативно значи дека кога еден член на пензиски фонд е помлад (има подолг инвестициски хоризонт), тој може да преземе поголем ризик (да биде дел од фонд со поголема изложеност кон акции и акциски инвестициски фондови), а како што членот се приближува кон пензионирање (намалување на инвестицискиот хоризонт), тој треба да ја намали изложеноста кон ризик (да биде дел од фонд со поголема изложеност кон обврзници или готовина).

Фондовите поврзани со животниот циклус ја операционализираат временската диверзификација преку усогласување на ризикот со временскиот хоризонт на членот:

Подолг инвестициски хоризонт => Повеќе време => поголема толеранција на ризик

Пократок инвестициски хоризонт => Помалку време => помала толеранција на ризик

Генерално, фондовите поврзани со животниот циклус можат да се поделат во три главни подфондови:

Растечки/агресивен фонд – се поврзува со рана фаза на членовите. Помлади членови со подолг инвестициски хоризонт. Кај овој подфонд алокацијата кон акции е повисока и истиот има повисока ризичност, односно поголема нестабилност на приносите, но и повисоки очекувани приноси. Временската диверзификација го прави ова прифатливо бидејќи временскиот период е доволен за средствата на еден член да се опорават од потенцијални значајни падови.

Балансиран фонд – се поврзува со средна фаза на членовите. Овој подфонд има членови кои имаат пократок инвестициски хоризонт од членовите во агресивниот фонд и истиот има поумерен пристап во својата инвестициска политика, односно поголема изложеност кон понеризични инструменти (обврзници) и помала изложеност кон поризични инструменти (акции).

Конзервативен фонд – се поврзува со доцна фаза на членовите (период кој е близу пензионирањето). Кај овој подфонд алокацијата кон обврзници и готовина е висока и истиот има ниска ризичност, односно мала нестабилност на приносите, но и пониски очекувани приноси. Целта е да се зачува куповната моќ на средствата истовремено избегнувајќи го ризикот од потенцијални значајни падови на нивната вредност.

Во услови на постоење на повеќестолбен пензиски систем и капитално финансирано пензиско осигурување, концептот на мултифондови, односно фондови поврзани со животниот циклус, е логичен понатамошен чекор во градењето на стабилен и одржлив систем бидејќи овозможува поголеми приноси, односно поголем раст на средствата на идните пензионери истовремено водејќи сметка за ризичноста на портфолијата на пензиските фондови.

Пензискиот систем во Македонија има долг историски развој проследен со надградба во текот на времето. Пред воведување на реформата, пензискиот систем го претставуваше само Фондот на пензиско и инвалидско осигурување на Македонија (Фондот на ПИОМ) кој функционира на принцип на генерациска солидарност и се финансира на тековна основа што значи дека со придонесите од постојните осигуреници се исплаќа пензија на тековните пензионери, пресметани врз основа на принцип на т.н. дефинирани пензии.

Социоекономските промени, како и демографските фактори не го оставија имун ниту пензискиот систем кој се соочи со големи тешкотии во неговото нормално функционирање, со што се наметнала потреба од темелна реформа на пензиското и инвалидското осигурување во нашата држава. Од овие причини се дизајнирање и имплементираше темелна реформа на пензиски систем со што се воспостави тростолбен пензиски систем, со комбиниран начин на финансирање на идните пензии и со диверзификација на демографските и економски ризици, со цел обезбедување сигурна пензија за сегашните и идни генерации пензионери и долгорочна финансиска стабилност на пензискиот систем.

Согласно горенаведеното, често се поставува прашање кои се „пријателите“ на реформираниот пензиски систем?

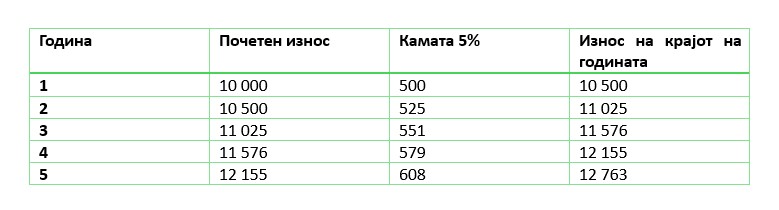

1. Сложена камата

Што претставува каматно-каматниот ефект или попознат како сложена камата?

Сложена камата е онаа камата, која, откако ќе се пресмета се додава на основицата за понатамошно вкаматување. Според тоа, сложената камата после секој период на вкаматување се додава на капиталот, за да во следниот период се пресмета камата и на каматата.

Во продолжение следи практичен пример за поедноставно разбирање на сложената камата:

Почетен износ: 10 000

Годишна камата: 5%

Период: 5 години

Сложена камата – еднаш годишно

Формула: FV=PV*(1+r)n, каде FV-идна вредност, PV-почетен износ, r-каматна стапка, n-број на години

Што се забележува од примерот?

Каматата расте секоја година. Иако каматната стапка е иста, номиналниот износ се зголемува. Во првата година износот на каматата е 500, а во петтата година е 608.

Има „снежна топка ефект“, односно парите се зголемуваат експоненцијално. Колку подолго трае периодот, толку растот е побрз.

Се зголемува добивката со тек на времето, иако ризикот е ист.

2. Времето на инвестирање на средствата

Времето на инвестирање на средствата е поважно од висината на уплатата. Порано започната уплата значи повеќе години за акумулација, дури и ако месечните износи се скромни.

Пример: ако едно лице уплаќа 40 години по 500 денари месечно, а друго лице уплаќа 20 години по 1000 денари месечно. Износот на уплата и кај двете лица е ист – 240 000 денари. Дадени се пресметки со просечна очекувана номинална стапка на принос, на годишно ниво, во три сценарија: песимистично сценарио со 4%, реално сценарио со 5% и оптимистично сценарио со 6%. Лицата немаат претходна уплата (моменталната состојба е 0), а влезната провизија изнесува 2,5%.

Просечна очекувана номинална стапка на принос, на годишно нивo:

4%

Вкупно уплатени средства:

240 000

Бруто акумулирана сума на крај на период:

567 872

Начин на уплата:

Месечно

Износ на уплата:

500

Период на уплата (во години):

40

Влезна провизија:

2,5%

Просечна очекувана номинална стапка на принос, на годишно нивo:

5%

Вкупно уплатени средства:

240 000

Бруто акумулирана сума на крај на период:

725 675

Начин на уплата:

Месечно

Износ на уплата:

500

Период на уплата (во години):

40

Влезна провизија:

2,5%

Просечна очекувана номинална стапка на принос, на годишно нивo:

6%

Вкупно уплатени средства:

240 000

Бруто акумулирана сума на крај на период:

934 520

Второто лице:

Начин на уплата:

Месечно

Износ на уплата:

1000

Период на уплата (во години):

20

Влезна провизија:

2,5%

Просечна очекувана номинална стапка на принос, на годишно нивo:

4%

Вкупно уплатени средства:

240 000

Бруто акумулирана сума на крај на период:

355 907

Начин на уплата:

Месечно

Износ на уплата:

1000

Период на уплата (во години):

20

Влезна провизија:

2,5%

Просечна очекувана номинална стапка на принос, на годишно нивo:

5%

Вкупно уплатени средства:

240 000

Бруто акумулирана сума на крај на период:

397 271

Начин на уплата:

Месечно

Износ на уплата:

1000

Период на уплата (во години):

20

Влезна провизија:

2,5%

Просечна очекувана номинална стапка на принос, на годишно нивo:

6%

Вкупно уплатени средства:

240 000

Бруто акумулирана сума на крај на период:

444 255

Пресметката е од информативна природа. Добиениот износ на акумулирани средства е проектиран врз основа на параметрите: период на уплата, моментална состојба, месечен износ на уплатен придонес, надомест од уплатени придонеси и очекувана стапка на принос. Во пресметката се вклучени ставките: „надоместок за управување со средствата“ и „трансакциски трошоци“ кои можете да ги погледнете на следниот линк: https://www.sava-penzisko.mk/mk-mk/insurance/voluntary-pension-fund/investments/fees/

Што можеме да забележиме од двата примера?

Иако износот на вкупно уплатените средства е ист, бруто акумулираната сума на крајот на периодот во сите три сценарија е далеку од иста. Имено, можеме да заклучиме дека времето на инвестирање на средствата е поважно од висината на уплатата. Порано започната уплата значи повеќе години за акумулација на истите. Ова е всушност процесот на капитализација – претворање на приходите во дополнителен капитал. Придонесите и приносите се акумулираат на индивидуална сметка, а остварената добивка повторно се инвестира, што овозможува раст на средствата со текот на времето.ето.

3. Диверзификација на инвестициското портфолио на пензиските фондови

Пензиските фондови ги распределуваат средствата во различни финансиски инструменти за да се намали ризикот и да се обезбеди стабилен раст. Најчесто тоа вклучува:

домашни обврзници и државни записи

депозити во банки

акции од домашни и странски компании

домашни и странски инвестициски фондови и

други финансиски инструменти

Управувањето со ризиците на портфолиото преку диверзификација на портфолиото, инвестирање во инструменти со висок кредитен рејтинг, како и високо ликвидни инструменти, придонесува да се намали вкупниот ризик на портфолиото, а од тоа да имаат бенефит сите членови на пензискиот фонд.

4. Транспарентност на средствата

Транспарентноста на средствата во вториот и третиот пензиски столб е голем „пријател“ на овој реформиран систем. Имено, каматната стапка е двигателот, секој член во вториот и третиот пензиски столб има право на редовен увид во сопствената сметка – онлајн, преку апликација или преку годишен извештај за пензиска заштеда. Во извештајот за пензиска заштеда може да се видат сите уплати, состојбата на пензиската заштеда, инвестирање на средствата, како и приносот и надоместоците за управување со фондот. Благодарение на ова, секој член во секој момент може да го провери растот на неговата пензиска заштеда и да се увери дека средствата се управуваат професионално и одговорно.

Откако се запознавме со „пријателите“ на реформираниот пензиски систем, треба да донесеме заклучок за нивното влијание и улогата која ја имаат.

Имено, приносот е двигателот на позитивните промени со кои се среќава членот.

Времето е сојузник, колку повеќе го имаш како пријател, толку неговата вредност се зголемува.

Диверзификацијата е штитот на пензискиот систем, придонесува да се намали вкупниот ризик на портфолиото.

Транспарентноста на средствата е всушност довербата која ги поврзува двете страни – пензиското друштво кое управува со пензиските фондови од една страна и самиот осигуреник (член) од другата страна.

Колку порано вложуваш, толку приносот и времето повеќе работат за тебе.

Колку е пошироко распределен ризикот, толку е посигурна иднината на членовите.

Колку е поголема транспарентноста, толку е помала неизвесноста.

ПЕНЗИЈАТА НЕ СЕ ЧЕКА! ТАА СЕ ГРАДИ, СО БРОЈКИ, СО ВРЕМЕ И СО МУДРИ ОДЛУКИ!

Кога се работи за инвестирањето, особено за инвестиции во финансиски инструменти, еден од главните параметри при инвестиционото одлучување е очекуваниот принос. Несомнено, доколку приносот кој го очекуваме од една инвестиција е еднаков или повисок од приносот кој што посакуваме да го оствариме во одреден временски период, тогаш таа инвестиција би била прифатлива за нас како индивидуални инвеститори.

Сепак, ниедно инвестирање не е без ризик. Иако ризиците најчесто не се главен фокус на инвеститорите, сепак истите се неизоставен дел при инвестиционото одлучување. Постојат голем број ризици релевантни при носење на една инвестициона одлука, но подолу ќе издвоиме неколку основни ризици кои секој индивидуален инвеститор би требало да ги има предвид при носење на одлука за инвестирање во одреден финансиски инструмент. Имено, еден индивидуален инвеститор при носењето на одлука за инвестирање треба да има свесност дека цените на финансиските инструменти се нестабилни и дека може да растат, но и да опаѓаат – и тоа со различен интензитет, зависно од видот на инструментот. Исто така, еден индивидуален инвеститор кога одлучува да инвестира средства во одредена инвестиција, треба да има свесност дека во одреден временски период, постои веројатност (која може да биде незначително мала, но и незанемарливо висока), дека може да има значајна загуба на сопствениот вложен капитал. Ултимативно, еден индивидуален инвеститор треба да има свесност дека постои ризик да не ги оствари своите лични финансиски цели врз основа на кои ги донесува своите инвестициски одлуки. Подолу кратко појаснување за секој од овие ризици:

Нестабилност на цените на финансиските инструменти – ризикот од пазарна нестабилност или т.н. пазарна волатилност се однесува на флуктациите во вредноста и приносите на една инвестиција со текот на времето и во себе ја опфаќа веројатноста дека вредноста на една инвестиција може да опадне како резултат на промени во економските услови, специфики карактеристични за издавачот на финансискиот инструмент или промени во пазарните услови. Овој ризик ги опфаќа сите класи на финансиски инструменти, иако самите класи на финансиски инструменти може меѓусебно значително да се разликуваат според интензитетот на флуктација на пазарните цени помеѓу финансиските инструменти кои се дел од една класа

Значаен пад на вредноста на одредена инвестиција – ризикот од значаен пад на вредноста на одредена инвестиција се однесува на доживување загуби во одреден временски период поради значајно намалување на вредноста на инвестицијата. Овој ризик може да се согледа квантитативно преку разликата помеѓу максималната вредност на една инвестиција и нејзината најниска точка за време на пад на финансиските пазари, односно при пазарна корекција. Овој ризик е познат како ризик од значајно повлекување на капиталот и всушност не претставува реализирана загуба за еден инвеститор, туку пад на вредноста на инвестираните средства. Сепак, доколку индивидуалниот инвеститор се одлучи да го продаде финансискиот инструмент или инвестицијата која има значајно намалување на вредноста, инвеститорот би реализирал загуба.

Ризик од неостварување на личните финансиски цели – овој ризик се однесува на можноста еден инвеститор да не ги оствари своите лични финансиски цели, која може да дојде како резултат на повеќе фактори: реализиран понизок принос од очекуваниот принос од одредена инвестиција, влошени економски услови, силни пазарни корекции или недоволно вложен капитал за остварување на посакуваните финансиски цели.

Основна алатка за намалување на влијанието на ризикот од ценовна нестабилност и ризикот од значајно повлекување на капиталот е адекватна диверзификација на инвестициите низ различни класи на инструменти. Иако диверзификацијата не може целосно да ги елиминира овие ризици, со оглед на зголемувањето на корелацијата помеѓу различните класи на инструменти за време на системски корекции, истата може да ги ограничи падовите и да ја намали силината на надолните корекции на ниво на вкупно лично портфолио.

Во однос на последниот ризик, иако по својата природа е долгорочен, сепак важно е да се напомене дека навременото финансиско планирање може да придонесе за намалување на овој ризик. Притоа, имањето на основни финансиски познавања и адекватното управување со личните финансии се основа за остварување на финансиските цели на една индивидуа. Личните финансиски цели може да бидат различни по својата природа, може да бидат краткорочни или долгорочни и инвестициските одлуки поврзани со нив мора адекватно да го рефлектираат временскиот хоризонт на располагање, финансиските приливи на индивидуата, личната аверзија или склоност кон преземање ризик, како и останати фактори како што се возраста на поединецот, даночните аспекти, акумулираниот капитал итн.

За подобро да го илустрираме погоре наведеното на едноставен начин, ќе земеме еден пример за лична финансиска цел: Задржување на стандардот на живеење во периодот на пензионирање преку обезбедување на соодветни финансиски приливи. За еден поединец адекватно и навремено да се позиционира за остварување на оваа финансиска цел, треба да преземе соодветни чекори кои вклучуваат адекватни финансиски и инвестициски одлуки. Имено, треба да има познавање од поставеноста на пензискиот систем во земјата, но и свесност дека износот на идната пензија е тесно поврзан со работниот стаж и нивото на примања. Доколку е член на вториот столб, може лесно да провери колку средства наменети за пензија има акумулирано на својата индивидуална сметка. Исто така, постоењето на трет пензиски столб во нашата земја – доброволно пензиско осигурување му овозможува на поединецот да преземе активни чекори кон остварување на оваа лична финансиска цел преку редовно уплаќање на средства во доброволен пензиски фонд. Овие средства понатаму се инвестираат со што се овозможува зачувување на куповната моќ на истите и остварување на дополнителен принос за поединецот. Возраста на поединецот исто така е важна за адекватно инвестициско одлучување. Имено доколку поединецот има подолг период до пенизонирање, доволен може да биде понизок износ на редовни месечни уплати за остварување на посакуваната цел. Доколку периодот до пензионирање на поединецот е пократок, може да се потребни повисоки износи на уплати за да ја оствари посакуваната финансиска цел.

Мудрите инвестициски одлуки секогаш се резултат на соодветна информираност и финансиско познавање, имајќи ја предвид целосната слика на личните финансии и личните финансиски цели и истите не базираат на ад хок одлуки или ветувања за брза заработка, туку секогаш ги земаат предвид очекуваните приноси, ризиците, очекуваните приливи, временскиот хоризонт, даночните аспекти, личните преференции и останати фактори релевантни за еден поединец.

Во глобални рамки, данокот на наследство долго време е предмет на жешка и контроверзна дебата. Тоа е многу чувствително прашање бидејќи влијае врз економијата, општеството и политиката. Прашањето за соодветното ниво на данок на наследство не се однесува само на износот на данокот, туку и на тоа како различните општества сакаат да ги распределат придобивките од можностите, прераспределбата и поттикнувањето на создавање богатство.

Во основа, данокот на наследство постои за да ја спречи концентрацијата на богатството во една фамилија со текот на времето. Во спротивно, богатството на една фамилија може да расте експоненцијално, што доведува до ограничена социјална мобилност и создавање на неколку династички елити. Некои економисти, како Томас Пикети и Емануел Саез, го сметаат данокот на наследство за еден од најмоќните начини за изедначување на распределбата на доходот. Нивните модели укажуваат дека ова е оптимално кога стапките на данок за големи имоти се и позитивни и значителни, бидејќи придобивката за општеството од прераспределбата е поголема од загубата на ефикасност. Сепак, проблемот е во одредувањето колку висока може да биде таквата стапка без да се попречи штедењето, да се намали поттикот за претприемништво или да се охрабри даночна евазија.

Стапките на данок на наследство се неусогласени низ светот. Соединетите Американски Држави имаат федерална стапка на данок на наследство до 40 проценти, но поради високите изземања, само многу мал број имоти навистина се оданочуваат таму. Во Обединетото Кралство се наплатува данок од 40 проценти на износи над одреден праг, но прагот има повеќе олеснувања и изземања. Франција применува постепени стапки кои достигнуваат до 45 проценти во зависност од степенот на сродство, додека некои нордиски земји како Шведска воопшто немаат данок на наследство и наместо тоа применуваат даноци на богатство и капитална добивка. Овие разлики произлегуваат не само од економски фактори, туку и од културните ставови кон богатството и семејството.

Правилната стапка мора да ги усогласи аспектите на правичност и ефикасност. Од една страна, данокот на наследство ја намалува концентрацијата на богатство и ѝ обезбедува на државата средства за јавни добра кои го подобруваат пристапот до образование за младите генерации. Од друга страна, ако стапките се премногу високи, оние кои сакаат да избегнат даноци ќе прибегнат кон различни начини како формирање трастови, офшор трансфери или сложено планирање на наследството за да биде избегнат данокот. Ова, пак, ја намалува ефикасноста на данокот и довербата на луѓето во системот. Реалните податоци покажуваат дека владите кои применуваат умерени стапки од 20 до 40 проценти и ги применуваат прогресивно на големи имоти го постигнуваат вистинскиот баланс. Тоа е доволно за значајна прераспределба на богатството, а притоа не предизвикува широко распространета евазија или бегство на капитал.

Постои уште едно прашање во врска со третманот на малите наследства. Воведувањето данок на мали имоти може да биде политички непопуларно и да му наштети на општеството, бидејќи тоа е како одземање пари од средната класа која ги користи за подобрување на иднината на своите деца. Затоа, повеќето земји одлучуваат да ги изземат малите наследства од данок или барем да применат пониски стапки, додека најголемите имоти ќе бидат тие што плаќаат најмногу. Овој пристап е во согласност со идејата дека целта на данокот на наследство не е да се спречи преносот на пари или имот во рамките на обични семејства, туку да се реши проблемот на концентрација на богатство.

Понатаму, фактори како стапката на данок не се единствените што играат улога. Дизајнот на данокот е исто толку значаен. Ефикасните даноци на наследство бараат силни институции кои можат да го следат почитувањето на законот, да ги затвораат дупките во истиот и да обезбедат транспарентност. Доколку тоа не се постигне, дури и најдобро планираните стапки ќе ги промашат своите цели. Исто така, има смисла данокот на наследство да се комбинира со други фискални мерки, како данок на капитална добивка, за да не се оданочува истото двапати и да се обезбеди усогласеност со општиот даночен систем.

Демографските промени ќе го направат данокот на наследство сè поважен. Поради стареењето на населението и големите трансфери на богатство меѓу генерациите, прашањето како општеството треба да ги оданочува наследствата ќе биде едно од главните. Иднината ќе донесе наследства во вредност од трилиони долари, а начинот на кој тие ќе бидат оданочени ќе го одреди нивото на нееднаквост, можностите и фискалната одржливост. Земјите кои силно се потпираат на јавни нефинансирани пензии може да го гледаат данокот на наследство како неопходна мерка за одржување на фискалната рамнотежа, додека оние со силни финансирани пензиски системи може да го гледаат повеќе како алатка за прераспределба.

За крај, нема определена бројка околу оптималната стапка на данок на наследство, туку постои опсег кој успева да ги балансира правичноста и ефикасноста. Истражувањата сугерираат дека општеството би имало корист од поставување прогресивни стапки меѓу 20 и 40 проценти за големи имоти, додека малите наследства треба да бидат со ниски даноци или целосно изземени. Целта не е да се преоптоварат богатите, туку да се гарантираат еднакви можности, да се спречи зацврстувањето на длабоката нееднаквост и да се овозможи обезбедување јавни добра кои се корисни за целото општество. На крајот, успехот на системот за оданочување на наследство не зависи само од стапките, туку и од неговиот состав, имплементација и координација со другите фискални политики. Дебатата ќе продолжи, но едно е сигурно: профилот на ризик и принос на наследеното богатство се менува и општествата мора да ги прилагодат своите даночни системи соодветно.

Стареењето на населението негативно влијае на pay‑as‑you‑go (PAYG)пензиските системи со тоа што го намалува соодносот работници-пензионери и ги зголемува фискалните оптоварувања. Оваа демографска промена ги принудува креаторите на политиките да избираат помеѓу низа не-популарни мерки како: намалување на тековните пензии, намалување на идните пензии преку намалување на тековните заменски стапки, повисоки даноци или повисоки придонеси за ПИО, зголемување на возраста за редовно пензионирање и сл. Доколку државата не донесе навремена одлука во овој поглед, извесно е зголемување на тековниот дефицит во пензискиот систем на уште повисоко ниво.

Основниот механизам е едноставен: PAYG системите се потпираат на придонесите на тековните работници за финансирање на пензиите на тековните пензионери. Следствено, кога уделот на повозрасни лица се зголемува во однос на работоспособното население, финансиската состојба на системот се влошува. Негативните демографски промени комбинираат подолг животен век, пониски стапки на наталитет придружени со забрзана динамика на иселување кои неминовно водат до зголемување на односот пензионери-вработени. Како што се зголемува животниот век пензионерите користат бенефиции повеќе години, додека базата на придонесувачи не се зголемува пропорционално, создавајќи структурна нерамнотежа која не може да се поправи само со краткорочни прилагодувања.

Економските модели покажуваат дека процесот на стареење на населението е придружено со пониски пензии или повисоки фискални издатоци за истите. Дополнително, стареењето на населението го намалува одржливото ниво на пензии во PAYG системот и може да ги намали агрегатните заштеди и акумулацијата на капитал доколку тоа намалување не се компензира со реформи. Непосредната последица е притисок за зачувување на ветените пензии, што често доведува до ситуација Државата да го зголеми придонесот за ПИО или да продолжи да остварува дефицити. И двете опции создаваат економски трошоци. Повисоките придонеси можат да ја обесхрабрат понудата на работна сила и формалното вработување што би предизвикало потенцијално зголемување на сивата економија, додека постојаните дефицити го префрлаат товарот врз идните даночни обврзници и без сомнеж ќе го намалат просторот за останати јавни инвестиции како на пример изградба на патишта, нови болници, училишта и слично.

Надвор од фискалните ефекти, стареењето на населението ги засилува дистрибутивните и социјалните тензии. Помладата работна сила се соочува со ситуација да плаќа повисоки придонеси денес за не-сразмерно помали или одложени бенефиции во иднина, еродирајќи ги принципите на меѓугенерациската праведност. Во ваква ситуација, земјите со ограничен фискален простор или слаб институционален капацитет се особено ранливи.

Стареењето на населението во комбинација со низок економски раст и зголемена емиграција може да го направат PAYG системот неодржлив без длабоки структурни реформи. Ранливоста не е униформна. Земјите со робусни пазари на труд, повисок наталитет или имиграција можат да ублажат дел од притисоците, но генералниот негативен демографски тренд може да остане силна пречка.

Политички одговори на проблемот постојат, но секој одговор носи повеќе компромиси со себе:

Зголемувањето на законската возраст за пензионирање ги усогласува бенефициите со подолг животен век, но може да биде политички непопуларно и регресивно решение во ситуации кога повозрасните работници не се во можност да ги задржат своите работни места.

Зголемувањето на стапките на придонеси за ПИО ги зачувува бенефициите, но ги намалува нето платите и може да ја намали вработеноста. Дефинитивно едно од решенијата е премин кон капитално финансиран повеќестолбен систем кој би ја подобрил долгорочната одржливост и покрај издатокот за транзициски трошоци кој треба да се покрие за пренасочување на придонесите кон приватните сметки на осигурениците. Овие транзиски трошоци значително ќе се ублажат со доспевање на првите исплати од повеќестолбниот пензиски систем.

Од макроекономски аспект, поуката е дека без квалитетна структурна реформа PAYG системите во ситуација на стареење на населението ќе доведат до намалување на сегашните и идни бенефити, ќе наложат зголемување на придонесите за ПИО и/или даноците во земјата или постојано ќе акумулираат јавен долг. Вакви резултати водат до забавување на економскиот раст и долгорочно го намалуваат животниот стандард на граѓаните. Емпириски и теоретски студии потврдуваат дека демографските промени ја еродираат финансиската стабилност на PAYG системите и ги зголемуваат фискалните трошоци за одржување на тековните нивоа на бенефиции, што ги прави навремените и добро осмислени реформи неопходни. Креаторите на политиките мора да комбинираат мерки како: почитување на правилата за индексација на пензиите, постепено прилагодување на возраста за пензионирање, стимулации за подолг работен век како и диверзифицирани извори на финансирање со цел праведно распределување на трошоците и зачувување на одржливоста. Алтернативата е бавна ерозија на адекватноста на пензиите или фискално затегнување што би ги ограничило пошироките јавни приоритети.

Историјата покажува дека капитално финансираниот повеќестолбен пензиски систем е најдобра алтернатива на PAYG системот. Развиени земји како Норвешка која управува со најголемиот пензиски фонд на планетата и Германија која планира одвојување на одредена сума на средства секој месец за своите најмлади жители (https://nikogassami.mk/chlenuvanje/germanska-ide-a-do-site-roditeli/) се доказ за горенаведеното. Единствената против-игра на процесот на стареење на населението е преку „compounding“ (https://nikogassami.mk/investiranje/8-to-svetsko-chudo-slozhenata-kamatna-stapka/) односно воведување на капитално финансиран пензиски систем.

Дали знаевте дека постои пазар вреден повеќе од 1 трилион долари кој повеќе или помалку влијае на вашата хипотека, вашата работа, вашите инвестиции, па дури и на цената на криптовалутите? Многу луѓе не знаат како функционира овој пазар или дури што претставува. И не, тоа не е берзата. Не е ни пазарот на криптовалути. Тоа е пазарот на обврзници, и тој е најважниот дел од глобалниот финансиски систем.

Па, што е обврзница? Замислете вака. Започнувате бизнис. Имате одлична бизнис идеја, совршен бизнис план. Имате енергија и страст, но немате пари за да започнете. Што правите? Позајмувате од некој што има пари и му ветувате дека не само што ќе му ги вратите, туку и дека ќе му платите малку повеќе. Тоа „малку повеќе“ се нарекува камата, а каналот кој ги поврзува двете страни најчесто се банките. Луѓето и бизнисите често позајмуваат пари. Но, како и луѓето и компаниите, така и владите позајмуваат пари. Кога некоја влада сака да позајми пари, таа тоа го прави преку издавање обврзници. Тоа ги прави позајмувачи или издавачи на обврзници, а инвеститорот е заемодавачот.

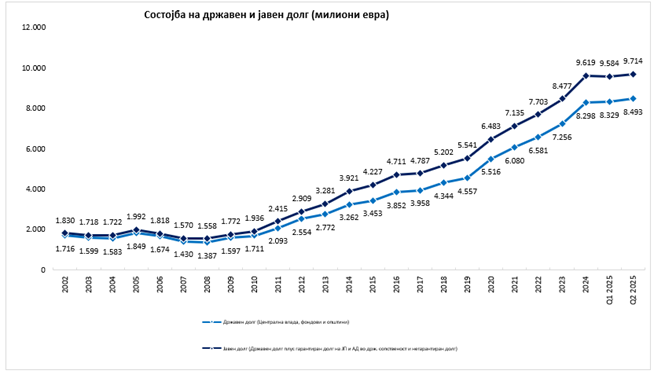

Владите секогаш трошат пари на разни работи, од инфраструктура до војска, до здравство. Но државното трошење има и секундарна корист, односно ја стимулира економијата преку создавање работни места и зголемување на продуктивноста на граѓаните и бизнисите, бидејќи продуктивните граѓани и бизниси создаваат даночни приходи. Најголемиот дел од приходите на владата доаѓаат од даноци и придонеси, но владите обично трошат многу повеќе отколку што собираат во приходи. Разликата помеѓу тоа што трошат и што собираат се нарекува буџетски дефицит. Секоја година кога владата троши повеќе отколку што собира, го зголемува вкупниот државен долг, кој претставува вкупен износ што владата го должи од сите нејзини минати задолжувања.

Во графиконот е прикажан државниот и јавниот долг на нашата држава. Во вториот квартал од 2025 година, вкупниот државен долг на Република Северна Македонија изнесува 8.5 милијарди евра. Од друга страна пак, вкупниот државен долг на САД изнесува неверојатни 36.7 трилиони долари. Па, од каде доаѓаат тие дополнителни пари?

Владата ги позајмува тие пари од јавноста преку издавање обврзници. Кога Владата има потреба од пари, Министерството за финансии организира аукција, продавајќи обврзници на инвеститори од домашниот и странскиот пазар. Овие обврзници обично ги купуваат пензиски фондови (провери портфолио на Сава пензиски фонд и Сава пензија плус), банки, осигурителни компании, па дури и странски влади. Инвеститорите купуваат обврзници затоа што државните обврзници се сметаат за едни од најбезбедните финансиски и нефинансиски инвестиции. Зошто е тоа така? Бидејќи, ако Македонија, Обединетото Кралство, а особено САД, некогаш не ги вратат своите долгови, што значи дека би банкротирале и не би можеле да ги отплатат, тоа хипотетички би можело да биде крах системот во кој живееме и дејствуваме.

Што значат поимите поврзани со обврзниците? Главнина (principal) значи износот што се инвестира или позајмува. Купон е каматата или процентот што ќе го добиете на таа обврзница годишно. Рок на достасување (maturity) означува кога заемиот истекува или колку време треба да помине до враќање на парите на инвеститорот. А принос (yield) е добивката (профитот) што инвеститорот ја добива од обврзницата. Последниот поим односно приносот е значаен показател за економскиот циклус и овој аспект ќе биде објаснет во друг текст кој наскоро ќе биде објавен.

Приносот се разликува од купонот затоа што цената на обврзницата може да се промени, што влијае на реалниот профит од купувањето на обврзница. Цената на обврзницата може да варира, но купонот или процентот секогаш остануваат исти. Затоа приносот може да се менува во зависност од цената на обврзницата, која постојано се менува. Ако цената на обврзницата падне, приносот расте, а ако цената расте, приносот паѓа. Може да заклучиме дека цената на обврзницата и приносот (price and yield) се обратнопропорционални, односно се движат обратно.

Па како се определуваат цените на обврзниците? Владата ги продава обврзниците на аукции според утврден распоред, неделно или месечно, зависно од рокот на достасување, и приносот на аукцијата зависи од тоа колку побарувачка има за тие обврзници. Ова се нарекува примарен пазар. Кога новите државни обврзници се продаваат на примарниот пазар, приносот по кој се продаваат станува референтен. Инвеститорите на секундарниот пазар потоа ја користат таа цена за да ја преоценат вредноста на сличните обврзници што веќе се во оптек.

Инвеститорите постојано купуваат и продаваат обврзници на секундарниот пазар врз основа на тоа што мислат дека ќе се случува со каматните стапки, дали ќе растат или ќе паѓаат, дали економијата ќе се забрза или забави, дали инфлацијата ќе расте или ќе опаѓа. Овие прашања го одредуваат приносот што за нив како инвеститори е прифатлив. Тоа значи дека пазарните каматни стапки се всушност приносот што глобалните инвеститори во обврзници го бараат во тој момент. Сето тоа се заснова на нивните очекувања за иднината. Ако пазарните камати се зголемат, тоа значи дека и трошоците за задолжување на владата растат. Тоа значи и дека каматата што владата мора да ја плати на својот долг расте.

Буџетските дефицити до одредена граница се добра финансиска одлука на владите низ светот, се додека нивото на државен долг е на одржливо ниво и не ја премина границата на ризик од солвентност. Владите низ светот, а особено владата на САД која има особено голем државен долг и е добар пример за објаснување на ефектот на каматната стапка на обврзниците, за да може да ги плати јавните услуги и истовремено да го отплаќа долгот и каматите, зема сѐ повеќе заеми. Па како сето ова влијае на берзата? Како што спомнав претходно, обврзниците се многу безбедна инвестиција бидејќи, освен ако владата на САД не банкротира, мора да ви го врати вложеното со камата. Акциите, од друга страна, се поризични. Акција претставува мал дел од сопственост во компанија. Ако цената на акцијата падне поради било која причина, и вашата инвестиција ќе падне со неа. Ако инвеститорот има избор меѓу обврзница со камата од 5%, која е загарантирана, и акција со иста вредност, која е многу поризична, попаметно и побезбедно е да ја избере обврзницата. Таа каматна стапка за државните обврзници се нарекува безризична стапка. Разликата помеѓу очекуваниот принос од берзата (акциите) и каматата на државните обврзници се нарекува премија за ризик на капитал (equity risk premium или ERP). Кога приносите на обврзниците растат, таа премија се намалува и инвеститорите почнуваат да продаваат акции кои стануваат помалку атрактивни од обврзниците. Сличен концепт постои и во самиот пазар на обврзници.

Пазарот на обврзници не е само огледало на економијата, тој исто така ја обликува, бидејќи кога каматните стапки растат, целата економија забавува.