Овој октомври – Нашата 15 годишна посветеност и напорна работа успешно придонесоа кон надминување на прагот од 2.000.000.000 денари акумулирани пензиски заштеди во доброволниот пензиски фонд Сава пензија плус!

Ова остварување е симболичен момент за нашето друштво, знак на доверба на нашите членови, која ја постигнавме со посветена работа во изминатите години.

Довербата која ја добиваме од нашите членови е резултат на систематска работа, иновации во продажбата и маркетингот, инвестирањето, управувањето со ризиците, едукацијата на членството и посветеноста на зададените цели, препознаени и признаени со низа меѓународни награди и признанија.

Од самиот почеток, работиме напорно за да ја подигнеме свеста за важноста на доброволното пензиско штедење што доведе до тоа во текот на овие 15 години, Сава пензија плус да стане лидер во индустријата на доброволни пензиски фондови.

Деталната историја на нашиот раст кај доброволниот пензиски фонд Сава пензија плус можете да ја видите на графикот* подолу, каде што е прикажан напредокот низ времето, како и клучните моменти кои влијаеле на нашето успешнo работење.

Приносот на Вашата доброволна индивидуална сметка и/или професионална сметка е променлив и зависи од приносот на Вашиот доброволен пензиски фонд и од надоместоците наплатени од Вашето друштво кое управува со доброволниот пензиски фонд.

Точки од графикот:*

– **2009 година:** Почеток на работа на Сава пензија плус.

– **2020 година:** Прв пат надминуваме износ на нето средства од 1 милијарда денари заштеди.

– **2020 година:** Достигнавме напредок во дигитализација (апликацијата Сава пензиско план), што ја олесни пристапноста за нашите клиенти.

– **2024 година:** Остварување на износ на нето средства над 2 милијарди денари, доказ за посветеноста и трудот на целиот тим на Сава пензиско друштво а.д. Скопје и нашите соработници и агенти!

Им благодариме на нашите членови, Вашата доверба е нашата најголема мотивација и без вас, ова остварување не би било возможно. Поттикнати од овој успех, продолжуваме да работиме на подобрување на услугите, правилно инвестирање и управување со ризиците, за заедно да изградиме сигурна пензиска иднина.

Сава пензиско друштво продолжува да се развива и да се адаптира на промените во секторот, поттикнувајќи иновации и обезбедувајќи високо квалитетни услуги. Очекуваме следните години да бидат уште повозбудливи и исполнети со нови достигнувања за нашите членови.

Искористете ја можноста и придружете ни се на овој пат кон безгрижна пензија! Бидете дел од друштво на добри луѓе.

Ваше, Сава пензиско друштво а.д. Скопје

Супервизор на капитално финансирано пензиско осигурување е Агенцијата за супервизија на капитално финансирано пензиско осигурување (МАПАС) (02) 3224 229, www.mapas.mk

Ве информираме дека во периодот од 01.08.2024 – 31.08.2024 година на сметката на Отворен задолжителен пензиски фонд Сава пензиски фонд, пристигнаа приливи од камати од инвестиции во домашни државни обврзници, во износ од 174.594.436,00 денари и приливи од камати од инвестиции во странска државна обврзница во износ од 85.951,25долари.

Во истиот период на сметката на Сава пензиски фонд, Отворен задолжителен пензиски фонд, пристигнаа приливи од дивиденди во вкупен износ од 27.929,06 долари, од кои ги издвојуваме:

УСД 23.976,51од инвестицискиот фонд ISHARES IBOXX INVESTMENT GRADE CORPORATE BOND ETF и

УСД 3.952,55 од компанијата APPLE INC.

Во истиот период, на сметката на Отворен доброволен пензиски фонд Сава пензија плус, пристигнаа приливи од камати од инвестиции во домашни државни обврзници, во износ од 1.978.817,00 денари,прилив од каматa од инвестиции во странска државна обврзница во износ од 2.660,00долари и прилив од дивиденда во вкупен износ од 135,45 долари, и тоа:

УСД 135,45од компанијата APPLE INC.

Овие приливи кои се резултат на инвестирањето на пензиските заштеди акумулирани во пензиските фондови, им припаѓаат на членовите и на пензионираните членови на фондовите и влијаат на нивните пензиски заштеди.

Супервизор на капитално финансирано пензиско осигурување е Агенцијата за супервизија на капитално финансирано пензиско осигурување (МАПАС) (02) 3224 229, www.mapas.mk

Ве информираме дека во периодот од 01.07.2024–31.07.2024 година на сметката на Отворен задолжителен пензиски фонд Сава пензиски фонд, пристигнаа приливи од камати од инвестиции во домашни државни обврзници, во износ од 139.139.537,00 денари.

Во истиот период на сметката на Сава пензиски фонд, Отворен задолжителен пензиски фонд, пристигнаа приливи од дивиденди во вкупен износ од 216.270,68 доларии 4.339.566,00 денари, од кои ги издвојуваме:

УСД 143.166,00 од инвестицискиот фонд Vanguard S&P 500 ETF

УСД 23.757,96од компанијата JP MORGAN CHASE & CO.

УСД 37.423,60од инвестицискиот фонд ISHARES IBOXX INVESTMENT GRADE CORPORATE BOND ETF и

МКД 4.339.566,00од компанијата ПРИЛЕПСКА ПИВАРНИЦА АД ПРИЛЕП

Во истиот период, на сметката на Отворен доброволен пензиски фонд Сава пензија плус, пристигнаа приливи од камати од инвестиции во домашни државни обврзници, во износ од 2.607.676,00 денари,приливи од дивиденди во вкупен износ од 6.718,15 долари, и 1.065.449,00 денари, од кои издвојуваме:

УСД 4.118,64од инвестицискиот фонд Vanguard S&P 500 ETF

УСД 963,58 од компанијата JP MORGAN CHASE & CO.

УСД 826,96 од инвестицискиот фонд ISHARES IBOXX INVESTMENT GRADE CORPORATE BOND ETF и

МКД 1.065.449,00 од компанијата ПРИЛЕПСКА ПИВАРНИЦА АД ПРИЛЕП

Овие приливи кои се резултат на инвестирањето на пензиските заштеди акумулирани во пензиските фондови, им припаѓаат на членовите и на пензионираните членови на фондовите и влијаат на нивните пензиски заштеди.

Супервизор на капитално финансирано пензиско осигурување е Агенцијата за супервизија на капитално финансирано пензиско осигурување (МАПАС) (02) 3224 229, www.mapas.mk

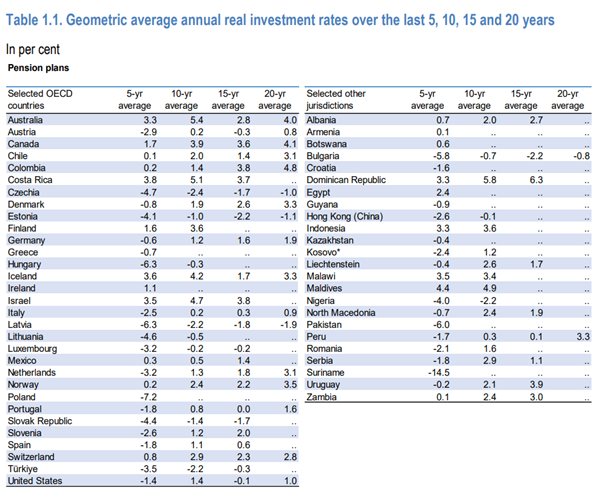

Друштвата за управување за пензиски фондови се втор по големина сегмент на домашниот финансиски систем. Она што малку се знае за овој сегмент се освоените европски награди на натпревари во конкуренција на европски пензиски друштва кои имаат значително подолга историја на постоење, значително повеќе ресурси на располагање и значително повеќе средства под управување.

Едно од наградуваните домашни друштва за управување со пензиски фондови е и Сава Пензиско Друштво, кое во 2023 година победи во категоријата „Small pension fund“ (Мал пензиски фонд) и влезе во најтесен избор за победа во категоријата „Equities“ (Акции) на ниво на Европа, со што се продолжи серијата на достигнувања на ова своевидно Европско Првенство на пензиски друштва.

Зошто е ова важно? Статуетките се кршливи, но фактот дека строги жирија на европско ниво ја ценат, издвојуваат и наградуваат нашата работа зборува за нашата стручност, посветеност и сериозност во управувањето со пензиските заштеди, во систем во кој демографските предизвици налагаат сериозен, стратешки и долгорочен пристап за да се најде соодветен одговор на прашањата: “Од кои извори ќе доаѓа мојата пензија во иднина и колку се стабилни и одржливи тие извори? Луѓето се иселуваат, од чија работа ние ќе земаме пензија?“

Токму стабилноста и одржливоста на првиот столб во пресрет на продолжени неповолни демографски движења всушност и беше аргумент за реформата која доведе до воведување на вториот и третиот столб, во период кога демографските проекции и не беа толку загрижувачки како што се во моментов.

Доколку се осврнеме на пензиската акумулација во вториот столб која зависи во најголем дел од висината на примени придонесииостварените приноси од вложувања на средствата, но и од наплатените надоместоци, можеме да се запрашаме кои се оптималните нивоа на првите две варијабли и кои фактори влијаат врз истите.

Во делот на придонесите, тековно, 12,8% од бруто платата на вработените кои се дел од капитално финансираното пензиско осигурување одат во прв столб (Фондот за ПИО) од каде се користат за исплата на тековни пензии. Дополнително, 6% од бруто платата на овие вработени оди на нивни сметки во избраниот задолжителен пензиски фонд, останувајќи така нивна лична сопственост која понатаму се зголемува со инвестирање на средствата согласно критериумите и ограничувањата дефинирани со законски и подзаконски акти. Клучен фактор при одговорот на прашањето дали оваа стапка е соодветна повторно се демографските предизвици, но и законските ограничувања кои влијаат врз втората варијабла – остварениот принос од инвестирање на средствата.

Во делот на остварените приноси, и покрај тоа што законските одредби се уште не ги следат светските трендови на развој во смисла на проширување на листата на дозволени вложувања и овозможување на управување со ризиците со користење на современи алатки, сепак остварените приноси се солидни. Само како пример, реалните стапки на принос остварени кај домашните пензиски фондови, кои го вклучуваат и ефектот на пораст на стапката на трошоци на живот, односно се одраз на сочуваната куповна моќ, кај подолгите временски серии на крај од 2022 година се повисоки во споредба со тие остварени од страна на американските пензиски фондови. За потсетување, глобално прифатена пракса е пензиските фондови да објавуваат реални стапки на принос, што не е случај со инвестициските фондови, каматните стапки на депозити во банки итн.

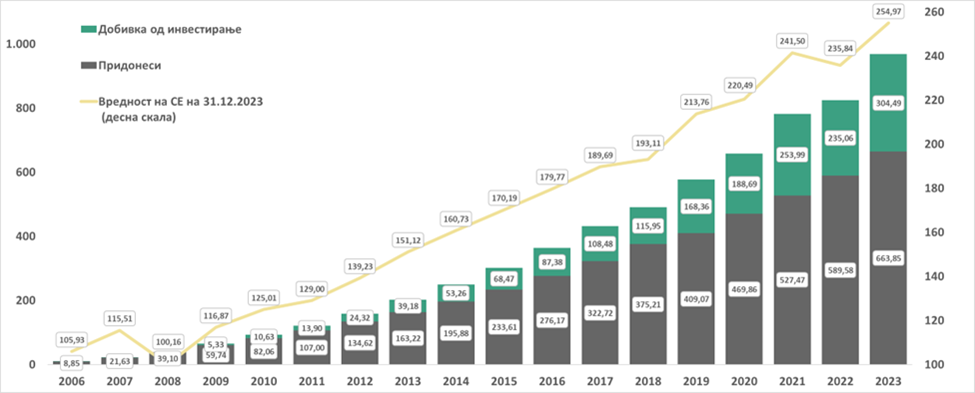

И покрај сите предизвици и краткорочни ценовни флуктуации, средствата на членовите на пензиските фондови со кои управува Сава Пензиско Друштво продолжуваат да растат. На крајот од 2023 година, 31,44% од вкупните средства на Отворениот задолжителен пензиски фонд Сава пензиски фонд беа всушност средства заработени преку инвестирање на средствата и нивно оплодување:

*Вредностите на нето придонесите и остварените добивки од инвестирање во апсолутен износ се прикажани во милиони евра (ЕУРМКД=61,5).

**Приносот на Вашата индивидуална сметка е променлив и зависи од приносот на Вашиот задолжителен пензиски фонд и од надоместоците наплатени од Вашето друштво кое управува со задолжителниот пензиски фонд.

Како подобро во иднина во делот на вложувања на средствата на пензиските фондови и нивна заштита?

Сава пензиско друштво во подолг временски период, користејќи ги институционалните механизми, иницираше и беше вклучено во иницијативи за законски измени со аргументи во интерес на членовите и пензионираните членови на двата фонда, кои остануваат валидни и сега. Имено, соодветен редизајн на регулативата би значел адаптација кон изменетите пазарни услови и кон изразените долгорочни предизвици. Ваквите измени веќе беа воведени во Хрватска, а се интегрален дел од работењето на најуспешните светски пензиски фондови:

Вложувањата кои нудат висока заштита од инфлација (алтернативни вложувања) и се погодни за долгорочни инвеститори, како и употребата на современи алатки за управување со ризици се надвор од законските можности за домашните пензиски фондови. Измени на регулативата во овој дел, во функција на повисоки и побезбедни приноси во иднина би биле во интерес на сегашните членови на капитално финансираното пензиско осигурување, а идни пензионери.

При инвестирањето на средствата на повозрасните категории на вработени важно е нивните пензиски заштеди да бидат заштитени од краткорочни ценовни флуктуации. Ова би се постигнало со воведување на мулти фондови, што би значело постоење на фондови со различен сооднос на преземен ризик и очекуван принос зависно од возраста на членовите, која ја определува и оптималната структура на вложувањата на фондот во кој членуваат.

Одржливоста на пензиските системи е тема која опфаќа многу повеќе аспекти од инвестициските политики, но во интерес на иднината е секој фактор да биде согледан и анализиран одговорно, со поглед подалеку од краткорочните предизвици. Притоа, во интерес на идните пензионери е користење на соодветни поуки не само од успешните приказни кои упатуваат како треба, туку и од неуспешните кои упатуваат како не треба, секако нужно ставени во контекст на она што нас нѐ чека, а тоа за жал е помалубројна идна работна сила од чии тековни бруто плати би биле поддржувани идните пензионери.

Супервизор на капитално финансирано пензиско осигурување е Агенцијата за супервизија на капитално финансирано пензиско осигурување (МАПАС) (02) 3224 229, www.mapas.mk

Македонскиот јазик изобилува со голем број на зборови кои имаат засебно значење и нема потреба од користење на еден ист збор за две различни намени. Па така, во економијата и финансиите користиме зборови кои самите го опишуваат финансискиот производ, состојба, настан…

Сепак, два финансиски производи во најголем дел од случаите се погрешно перцепирани од јавноста, односно погрешно е перцепирана нивната намена и значење, иако нивното име јасно ги опишува. Секако треба да се напомене дека перцепцијата кај јавноста ја прават лицата кои работат со тие финансиски производи, ги претставуваат и продаваат, па таа забуна (намерна или ненамерна) најчесто доаѓа од самите продавачи на производите. Финансиските прозводи за кои станува збор се доброволно пензиско и животно осигурување.

Овој блог пост е започнат на овој начин со цел уште од почеток да сфатиме дека во името на финансискиот производ стои и неговата намена, односно може веднаш да кажеме дека животно осигурување е осигурување на живот, а доброволно пензиско осигурување е осигурување за пензија. Доколку животното осигурување беше осигурување за пензија, тогаш ќе се викаше пензиско, и обратно.

Во продолжение во кратки црти ќе бидат објаснети двата производи со цел најлесно да се препознаат разликите и бенефициите на двата финансиски производи.

Доброволно пензиско осигурување:

Цели да ја поддржи финансиската сигурност во пензионерските денови, односно претставува дополнителен пензиски доход;

Секој член има своја индивидуална сметка на која се штедат средства додека работи и уплаќа, односно штеди, а увидот во истите е постојано овозможен;

Средствата на индивидуалната сметка на членовите се инвестираат и оплодуваат во периодот на членување, а оплодување продолжува и по започнување на исплатата;

Помага за поддршка на животниот стандард и по пензионирањето (научните студии докажаа дека по пензионирање, животниот стандард на човекот се намалува поради намалените приходи);

Средствата на индивидуалните сметки во доброволните пензиски фондови се во сопственост на членовите, а не во сопственост на друштвото. Истите се целосно наследни согласно Законот за наследство и не постојат услови кои треба да се исполнат за да се овозможи наследството на средствата.

Животно осигурување:

Обезбедува износ на пари (death benefit) за одредени бенефициери (корисници) кои најчесто се членовите во фамилијата, по смртта на осигуреното лице, во случај на негова смрт во осигурениот период;

Нуди финансиска заштита на семејството или лицата кои се финансиски зависни од осигуреникот;

Се фокусира на финансиска заштита на блиските и саканите во случај на смрт на осигуреникот во периодот на важење на полисата;

Нуди поврат на уплатените средства (со или без принос во зависност од продуктот) при доживување по истекот на договорениот период на полисата.

Клучни разлики:

Животно осигурувањето се фокусира на обезбедување на финансиска заштита на бенефициерите (корисниците) по смртта на осигурениот доколку дојде до неа во периодот кој го покрива осигурвањето, додека доброволното пензиско осигурување цели да креира дополнителен прилив на приходи за време на пензија.

Пензиското осигурување има изразита штедна компонента и оплодување на средствата со цел одржување на куповната моќ на парите, додека пак ризико-факторот кај животното осигурување ги намалува вкупно вложените средства на осигуреникот (колку постар е осигуреникот, толку ризикот за настанување на смрт е поголем и претставува ризик за друштвото за животно осигурување), со што осигуреникот има помала куповна моќ, а ист или сличен износ на расположливи средства по истек на осигурениот период, поради ефектот на инфлацијата низ годините на осигурување.

Може да заклучиме дека иако различни, сепак животно осигурување и доброволно пензиско осигурување играат клучни улоги во обезбедувањето на финансиската иднина. Разбирањето на овие разлики може да помогне во носење на правилна одлука за долгорочно финансиско планирање за секого. Тоа значи дека при одлучување во кој од овие два финансиски продукти да се вложува, клучен аргумент е целта на вложувањето. Дали целта е дополнителен извор на приходи кога веќе не сме дел од работната сила, или целта е да се обезбеди семејството, односно лицето кое е финансиски зависно од носителот на полисата, во случај на смрт во осигурениот период. . Оттука, во многу случаи оптимална е одлукта да се избере добар сооднос во инвестирање помеѓу пензиско осигурување и осигурување на живот.

Ве информираме дека во периодот од 01.06.2024–30.06.2024 година на сметката на Отворен задолжителен пензиски фонд Сава пензиски фонд, пристигнаа приливи од камати од инвестиции во домашни државни обврзници, во износ од 103.491.684,00 денари и прилив од каматa од инвестиции во странска државна еврообврзница во износ од 40.950,00 евра.

Во истиот период на сметката на Сава пензиски фонд, Отворен задолжителен пензиски фонд, пристигнаа приливи од дивиденди во вкупен износ од 491.859,26 долари, 155.111,88евраи 14.111.470,00 денари, од кои ги издвојуваме:

УСД 121.591,71од инвестицискиот фонд ISHARES MSCI GLOBAL MIN VOL FACTOR

ЕУР 106.792,07од инвестицискиот фонд ISHARES STOXX EUROPE 600 UCITS ETF (DE)

ЕУР 48.319,81од компанијата SHELL PLC

МКД 7.957.800,00 од компанијата Македонијатурист АД Скопје

МКД 1.176.670,00 од компанијата Тетекс АД Тетово и

МКД 4.977.000,00 од компанијата Реплек АД Скопје

Во истиот период, на сметката на Отворен доброволен пензиски фонд Сава пензија плус, пристигнаа приливи од камати од инвестиции во домашни државни обврзници, во износ од 6.794.075,00 денари,прилив од каматa од инвестиции во странска државна еврообврзница во износ од 1.995,00 евра, приливи од дивиденди во вкупен износ од 12.157,33 долари и 4.476,33 евра и1.304.000,00 денари, од кои издвојуваме:

УСД 3.990,54од инвестицискиот фонд ISHARES MSCI GLOBAL MIN VOL FACTOR

ЕУР 2.514,36 од инвестицискиот фонд ISHARES STOXX EUROPE 600 UCITS ETF (DE) ЕУР

ЕУР 1.961,97 од компанијата SHELL PLC

МКД 932.000,00 од компанијата Македонијатурист АД Скопје и

МКД 372.000,00 од компанијата Реплек АД Скопје

Овие приливи кои се резултат на инвестирањето на пензиските заштеди акумулирани во пензиските фондови, им припаѓаат на членовите и на пензионираните членови на фондовите и влијаат на нивните пензиски заштеди.

Супервизор на капитално финансирано пензиско осигурување е Агенцијата за супервизија на капитално финансирано пензиско осигурување (МАПАС) (02) 3224 229, www.mapas.mk

Откако во претходните текстови се запознавме со вештините за подобрување на деловната комуникација, во овој текст ќе се запознаеме со правилното поставување на цели.

Правилното поставување на цели е од исклучителна важност, бидејќи истите треба да се јасно дефинирани и да постои можност да се мери нивното спроведување.

Деловните цели може да биде од следна природа:

цели кои се насочени кон остварување на резултат,

цели насочени кон развој (на пример: знаење, компетенции), и

процесни цели, односно цели насочени кон истражување на нешто ново (на пример: искуство, знаење).

За правилно поставување на целите може да ни послужи СМАРТ методата. Со примената на оваа метода целите е потребно да се состојат од следните елементи:

S (specific) – специфични,

M (measurable) – мерливи,

A (achieavable) – остварливи,

R (relevant) – релевантни,

T (timely) – временски дефинирани.

Специфични: целите треба да бидат конкретни и јасно дефинирани. На тој начин се дефинира она што сакаме да се постигне и се дава јасна насока на делување, што го олеснува ефективното фокусирање на ангажманот и ресурсите кон остварување на целта.

Мерливи: целите треба да бидат мерливи за да може да се следи нивното остварување, односно потребно е да се следи напредокот и дали сме на “прав пат“ кон остварување на целта. Примената на конкретни критериуми за оценување ќе ни помогне во идентификувањето на потреба од прилагодувања за конечно остварување на целта.

Остварливи: целите треба да бидат остварливи со постоечките ресурси кои ни стојат на располагање. Нереалните цели може да доведат до демотивација на членовите на тимот кои е потребно да ги спроведат истите.

Релевантни: целите треба да бидат значајни и релевантни за нашата работа. Истите е потребно да се усогласат со вредностите, приоритетите и долгорочните планови на организацијата. Поставувањето релевантни цели гарантира дека ја фокусирате вашата енергија на она што навистина е важно и придонесува за вашиот личен или професионален раст.

Временски дефинирани: Поставувањето краен рок создава чувство на итност и помага во одредувањето приоритет на задачите. Тоа го спречува одложувањето и поттикнува навремено делување. Дополнително, одредувањето на временска рамка обезбедува јасна крајна точка за оценување на успешноста и одредување на следните чекори.

Пример за поставување на СМАРТ цел за личен професионален развој:

Специфично: да се заврши професионална сертификација за управување со проекти во наредните 12 месеци,

Мерливо: да се положи испит за сертификација со резултат од 80% или повисоко,

Остварливо: одвојување на 5 часа неделно за учење и подготовка,

Релевантно: подобрување на вештините за управувањето со проекти, што може да резултира со напредок во професионалната кариера,

Временски дефинирано: да се заврши сертификацијата до 31.12.2024.

Како што е видливо целта ги состои сите потребни елементи одредени со СМАРТ методата со што лесно може да се следи спроведувањето на истата. Се надеваме дека оваа метода ќе Ви послужи за Вашите редовни деловни потреби.

Откако се запознавме со двата основни начини на размислување кај учесниците во тимот (fixed mindset и growth mindset), употребата на структурирани пораки во секојдневната комуникација и примената на психолошки безбедна средина за вработените, следи анализа на улогата на лидерот на тимот во рамките на овие процеси.

Битно е лидерот на тимот да не нуди решенија бидејќи на тој начин ја намалува индивидуалноста на членовите на тимот, го обесхрабрува независното размислување и ги намалува вештините на членовите на тимот за решавање на проблеми.

Негативни последици од нудењето на решенија од лидер на тимот се следните:

Ако лидерот им обезбедува решенија на вработените, тогаш тие ќе се потпрат на неговите одговори и нема да развијат чувство на сопственост и одговорност,

Нудењето решенија од страна на лидерот ги спречува вработените да размислуваат критички, да бидат креативни и да учат во процесот на решавање на проблемите што резултираат со попречување на нивниот раст и развој,

Нудењето решенија од лидерот може да резултира вработените да станат зависни и ги спречува вработените да размислуваат независно и да се двоумат при процесот на носење на одлуки.

За да се постигне максимален ефект од страна на лидерот на тимот, потребно е тој да ги примени следните начела на однесување: – Поставување прашања со отворен крај, – Активно слушање, – Охрабрување на соработката помеѓу колегите, – Појаснување на улогите и очекувањата од вработените, – Охрабрување на само-рефлексија, преку пренесување на повратни информации (feedback), – Обезбедување на ресурси и обуки за подобрување на вештините на вработените, – Промовирање на можностите за учење како начин за личен раст и развој.

Примена на овие методи, може да биде катализатор со помош на кој ќе се креира средина која ја охрабрува автономијата на вработените, го охрабрува независното размислување и овозможува членовите на тимот да ги развијат своите вештини за решавање проблеми.

Во наредниот текст ќе се запознаеме со правилното поставување на цели, односно поставување на СМАРТ цели.

Претходно во комуникациски вештини се запознавме со двата основни начини на размислување кај учесниците во тимот (fixed mindset и growth mindset) и употребата на структурирани пораки во секојдневната комуникација.

Од исклучителна важност е деловната комуникација да се одвива во околности кои обезбедуваат психолошки безбедна средина за вработените.

Психолошки безбедна средина претставува работна средина каде што сите се чувствуваат слободно да комуницираат за сите теми, да презентираат идеи, прашања, размислувања или да презентираат констатирани грешки и каде веруваат дека за тоа нема да бидат казнети или омаловажени. Односно, тоа претставува организациска клима каде работата е добро поставена, менаџерите се достапни за комуникација и отворено се поставуваат и дискутираат прашања.

За обезбедување на психолошки безбедна средина потребно е да се промовира самосвест и да се ценат нови идеи од членовите на тимот. Отворено да се разговара за работните процеси каде секој може да го искаже своето мислење и да понуди повеќе можни решенија.

Подобрувањето на работната средина ќе се овозможи доколку менаџерот на тимот ги информира членовите на тимот за новите настани, ги појаснува очекувањата и обврските од секој член од тимот како и да ги појасни причините за промени, доколку се спроведуваат. Од друга страна, членовите на тимот е потребно да имаат можност да го искажат своето мислење, кое менаџерот е потребно да го цени колку што е можно повеќе.

Притоа, основните психолошки потреби на членовите на тимот може да бидат од следна природа:

потреба за структура (кога, каде, зошто, како),

препознавање (лична вредност, квалитетно спроведена работа, надминување на предизвиците, независност),

Доколку се овозможи психолошки безбедна средина за вработените и доколку се одговори на нивните психолошки потреби, може да се очекува зголемена ефективност и продуктивност од членовите на тимот што е придобивка за сите.

Каква треба да е улогата на лидерот во рамките на овој процес е наредна тема на серијалот за комуникациски вештини. Се читаме повторно за недела дена.

Ве информираме дека во периодот од 01.05.2024–31.05.2024 година на сметката на Отворен задолжителен пензиски фонд Сава пензиски фонд, пристигнаа приливи од камати од инвестиции во домашни државни обврзници, во износ од 90.275.851,00 денари и приливи од камати од инвестиции во странска државна обврзница во износ од 23.043,12 долари.

Во истиот период на сметката на Сава пензиски фонд, Отворен задолжителен пензиски фонд, пристигнаа приливи од дивиденди во вкупен износ од 45.284,39 долари, 479.024,29 евраи 27.571.640 денари, од кои ги издвојуваме:

ЕУР 195.310,93од компанијата BMW GY

ЕУР 140.027,10 од компанијата SAN FP

ЕУР 143.686,26 од компанијата ALV GY

УСД 3.952,55 од компанијата APPLE INC.

МКД 7.152.080,00од Универзална инвестициона банка АД Скопје и

МКД 20.419.560,00 од АЛКАЛОИД АД СКОПЈЕ.

Во истиот период, на сметката на Отворен доброволен пензиски фонд Сава пензија плус, пристигнаа приливи од камати од инвестиции во домашни државни обврзници, во износ од 2.789.083,00 денари,приливи од камати од инвестиции во странска државна обврзница во износ од 955,94 долари, приливи од дивиденди во вкупен износ од 1.048,77 долари и 19.332,39 евра и 2.769.936,00 денари.

од кои издвојуваме:

ЕУР 7.801,31од компанијата BMW GY

ЕУР 5.851,50 од компанијата SAN FP

ЕУР 5.679,58од компанијата ALV GY и

МКД 2.769.936,00од Универзална инвестициона банка АД Скопје

Овие приливи кои се резултат на инвестирањето на пензиските заштеди акумулирани во пензиските фондови, им припаѓаат на членовите и на пензионираните членови на фондовите и влијаат на нивните пензиски заштеди.

Супервизор на капитално финансирано пензиско осигурување е Агенцијата за супервизија на капитално финансирано пензиско осигурување (МАПАС) (02) 3224 229, www.mapas.mk